La Ley Medidas fiscales de la Comunidad Valenciana incorpora novedades fiscales

No te pierdas nuestros contenidos

SuscribirmeRecientemente se ha publicado la Ley 7/2023, de 26 de diciembre, de medidas fiscales, de gestión administrativa y financiera, y de organización de la Generalitat ("Ley medidas fiscales de la Comunidad Valenciana"). La citada Ley contiene, entre otras, varias novedades en el ámbito tributario con efectos desde 1 de enero de 2024, salvo las establecidas en sede del Impuesto sobre el Patrimonio (IP), que tienen efectos en el ejercicio 2023.

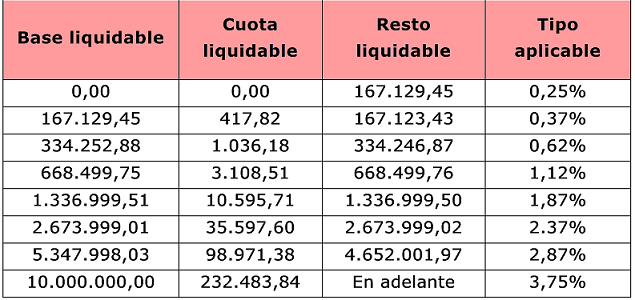

Entre las medidas, destacamos la aprobada en sede del IP, que modifica la escala de gravamen autonómica aplicable. A estos efectos, conviene recordar que la Ley 9/2022, de 30 de diciembre, de Presupuestos de la Generalitat para el ejercicio 2023 introdujo la siguiente escala de gravamen incrementado para los ejercicios cuyo devengo se produjera el 31 de diciembre de 2023 y el 31 de diciembre de 2024:

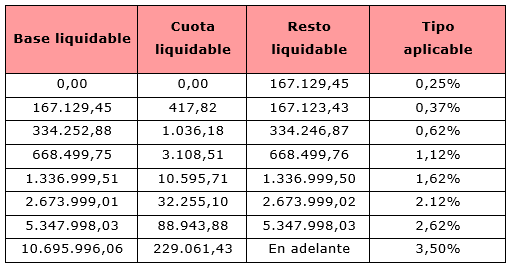

Pues bien, la Ley de medidas fiscales de la Comunidad Valenciana deroga la mencionada escala y, con efectos para los hechos imponibles del IP cuyo devengo se produzca a 31 de diciembre de 2023, esto es, las declaraciones correspondientes al ejercicio 2023 y siguientes, se aplicará la siguiente escala:

Esta medida está relacionada con el nuevo Impuesto (estatal) Temporal de Solidaridad de las Grandes Fortunas (ITSGF), ya que los contribuyentes que apliquen la normativa autonómica de la Comunidad Valenciana deberán tributar —si el patrimonio neto del contribuyente supera 3,7 millones de euros— únicamente en sede del IP y no del ITSGF, manteniéndose así la recaudación en la Hacienda autonómica valenciana.

Cabe recordar que, los contribuyentes del IP con un patrimonio superior a 3,7 millones de euros se vieron afectados por la entrada en vigor del ITSGF (con la aprobación de la Ley 38/2022, de 27 de diciembre), cuyo primer devengo se produjo el 31 de diciembre de 2022. Para un mayor detalle sobre el ITSGF puede consultarse nuestro Legal Flash | Novedades fiscales para grandes patrimonios y personas físicas.

En este sentido, si bien este impuesto nació con una vigencia limitada en el tiempo (ejercicios 2022 y 2023), el Real Decreto-ley 8/2023, de 27 de diciembre, ha extendido su aplicación, de forma que se mantendrá “en tanto no se produzca la revisión de la tributación patrimonial en el contexto de la reforma del sistema de financiación autonómica”. Sobre esta extensión temporal de la vigencia del ITSGF se puede consultar nuestro Legal Flash | Novedades fiscales aprobadas a finales de 2023.

También, se han introducido novedades en materia de deducciones del Impuesto sobre la Renta de las Personas Físicas (IRPF) como, por ejemplo, la creación de una nueva deducción por las cantidades satisfechas en gastos sanitarios y de asistencia o la deducción por los gastos asociados a la práctica deportiva y otras prácticas saludables.

Por último, conviene recordar que mediante la Ley 6/2023, de 22 de noviembre, se introdujeron modificaciones en la normativa autonómica valenciana con el objeto de mitigar la carga tributaria en el Impuesto sobre Sucesiones y Donaciones (ISD) con efectos desde el 28 de mayo de 2023. Estas modificaciones son objeto de comentario en nuestro Legal Flash | Comunidad Valenciana – Novedades tributarias para 2023.

Consulta las novedades tributarias de la Comunidad Valenciana para 2025 aquí.

No te pierdas nuestros contenidos

Suscribirme