Una enmienda transaccional de última hora introduce cambios en las modificaciones inicialmente previstas

No te pierdas nuestros contenidos

SuscribirmeEn nuestro Legal Flash | Próximas novedades en los grupos fiscales y la deducción del cine del pasado 14 de noviembre comentamos las modificaciones previstas en la Ley del Impuesto sobre Sociedades en relación con (i) el régimen de consolidación fiscal y (ii) la deducción por inversiones en producciones cinematográficas españolas y extranjeras, así como (iii) el régimen para el financiador de estas inversiones.

Con motivo de una enmienda transaccional a la Proposición de Ley para el establecimiento de gravámenes temporales energético y de entidades de crédito, se ha modificado la redacción del texto que se presentará al Senado para el seguimiento de su tramitación parlamentaria.

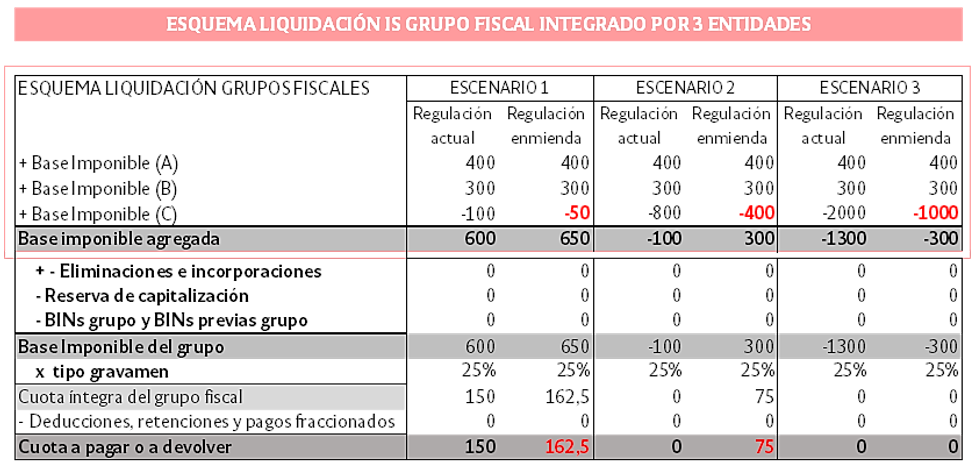

En concreto y en relación con el régimen de consolidación fiscal, como se comentó en nuestro legal flash previo, está prevista una modificación en la determinación de la base imponible del grupo fiscal con el fin de limitar al 50%, exclusivamente en el ejercicio iniciado en 2023, el aprovechamiento dentro del grupo de las bases imponibles negativas (“BINs”) que generen las entidades en dicho ejercicio. En el legal flash expusimos la medida con estos ejemplos:

La enmienda transaccional aprobada introduce modificaciones en los efectos que está medida tendrá en los ejercicios posteriores (2024 y siguientes).

Recordemos que la redacción inicial se limitaba a precisar que la BINs no integradas en la base imponible del grupo fiscal en el ejercicio 2023, con motivo de esta medida, merecerían en los siguientes ejercicios la consideración de BINs del grupo de ejercicios previos.

El texto aprobado en el Congreso de los Diputados impone un nuevo régimen de integración de dichas BINs: las mismas se deberán integrar en la base imponible del grupo por partes iguales, en décimas partes, en los 10 siguientes periodos impositivos, incluso en el caso de que la entidad que hubiera generado dichas BINs quedase excluida del grupo fiscal. Partiendo de los ejemplos previos, ello supondría una integración en la base imponible del grupo de: -5 u.m (escenario 1), -40 u.m. (escenario 2) y – 100 u.m. (escenario 3), en cada uno de dichos ejercicios.

Cabe entender que la integración en décimas partes de dichas BINs en los ejercicios 2024-2023 se hará sin tomar en consideración (y tampoco sin agotar) el límite propio de la compensación de BINs (70%, 50% o 25% de la base imponible previa del grupo fiscal).

Además, esta redacción permitiría que dicha integración se produzca incluso si la entidad generadora de las BINs se disuelve con posterioridad —salvando así la problemática que podía generar este escenario como comentamos en el legal flash previo—.

Se excepciona la integración en décimas partes, si se produce la extinción o pérdida del grupo fiscal; en cuyo caso, la redacción aprobada por el Congreso precisa que el importe de las BINs que esté pendiente de integración se deberá integrar en la base imponible del grupo en el último periodo impositivo en que este tribute en el régimen de consolidación.

La integración en décimas partes en la base imponible del grupo fiscal tendrá efectos muy diversos en función de las cifras de cada grupo fiscal, que convendrá analizar de forma individualizada. En cualquier caso, el plazo de integración obligatoria en un periodo tan largo, 10 ejercicios, puede conllevar un coste financiero significativo en el aprovechamiento de estas BINs para muchos grupos fiscales (todo dependerá de las cifras de las bases imponibles de las entidades en dichos ejercicios).

Queda pendiente ahora la tramitación en el Senado. Tras la publicación del texto se abrirá el plazo para la presentación de enmiendas por los distintos grupos parlamentarios y, naturalmente, analizaremos los cambios que puedan producirse en este texto.

Por último, y en relación con los últimos cambios introducidos por esta misma enmienda transaccional en la deducción del cine, puede consultar nuestro Post | Últimas noticias sobre los cambios en los incentivos fiscales del cine.

No te pierdas nuestros contenidos

Suscribirme