No te pierdas nuestros contenidos

Suscribirme1. Definiciones clave

- ZEEP (Zonas Económicas Especiales Privadas): Parte del territorio nacional determinado por ley y operado por una persona natural o jurídica de capital privado. Sobre la ZEEP regirá un tratamiento tributario especial.

- Operador privado: Persona jurídica de derecho privado autorizada para promover, dirigir, administrar, construir y operar la ZEEP.

- Usuario de ZEEP: Nueva persona jurídica constituida en el país o sucursal, o establecimiento permanente en el país de una entidad del exterior, que suscribe un contrato con el Operador privado para realizar actividades permitidas. Excepcionalmente, una persona jurídica preexistente puede constituir una nueva sociedad y ser Usuario de ZEEP, conforme se establezca en el Reglamento de la Ley 32449.

- Actividades permitidas: Actividades industriales, de ensamblaje y de servicios acreditados que generen valor agregado por transformación de la materia prima. La acreditación de estos procesos corresponderá al MINCETUR y al sector ministerial vinculado al interés productivo.

- Actividades principales y accesorias: Las actividades principales concentran funciones, activos y riesgos en la ZEEP. Las actividades accesorias son de apoyo a las principales, por lo cual sus ingresos -en conjunto- no pueden exceder el 2% de los ingresos netos anuales para mantener el tratamiento especial.

- Actividades complementarias: Actividades dirigidas a prestar servicios y/o generar ingresos distintos a los provenientes de la explotación del negocio principal de cada usuario de la ZEEP. Se desarrollan exclusivamente dentro de la ZEEP, no requieren inversión mínima.

2. Impuesto a la Renta

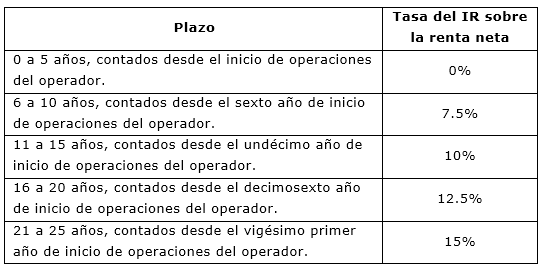

Se establece un tratamiento especial para efectos del Impuesto a la Renta (“IR”), aplicable a Operadores y Usuarios de una ZEEP, siempre que cumplan con los requisitos establecidos por la Ley 32449 y su Reglamento.

Este tratamiento tendrá efecto desde el inicio de operaciones del Operador de la ZEEP y se extenderá por un período máximo de 25 años, bajo los términos detallados a continuación:

- Llevar a cabo las principales actividades generadoras de ingresos en la zona ZEEP.

- Mantener la infraestructura y activos adecuados, así como un número adecuado de trabajadores, conforme se detalla en la Ley 32449 y el Reglamento.

- Registrar gastos operativos razonables en la ZEEP.

- Cumplir con los requisitos de documentación de precios de transferencia y plena competencia de mercado, de corresponder.

- Contar con autorización del MINCETUR.

- Registrar la inversión inicial ante la SUNAT.

- Los ingresos por actividades principales deben representar al menos el 98% de los ingresos netos anuales.

- El Usuario se compromete a realizar una inversión mínima de 2,000 UIT en un plazo no mayor de 2 años contados a partir de la fecha en que el Usuario suscriba el contrato con el Operador privado.

El incumplimiento de estos requisitos implicaría la pérdida del beneficio en el ejercicio correspondiente y siguientes, aplicándose la tasa general del artículo 55 de la Ley del IR.

Asimismo, la Ley 32449 implementa un régimen de depreciación acelerada para activos fijos vinculados a la inversión comprometida, es decir aquellos adquiridos, construidos o producidos por el Usuario con posterioridad a la fecha en que se celebre el contrato con el Operador Privado.

Este régimen será aplicable a partir del sexto año de vigencia del activo, con porcentaje anual de hasta 25% para los bienes que empiecen a depreciarse en el ejercicio de entrada en vigor de estas disposiciones.

3. Impuesto General a las Ventas

La ley establece un tratamiento especial para efectos del Impuesto General a las Ventas (“IGV”) para operaciones vinculadas a actividades permitidas dentro de la ZEEP. A continuación, los aspectos más relevantes:

- Transferencias de bienes y servicios entre usuarios dentro de la ZEEP: Operación no gravada para efectos del IGV.

- Servicios prestados por usuarios de la ZEEP al resto del país: Configuran utilización de servicios y el contribuyente del IGV es el usuario del servicio en el resto del territorio.

- Servicios prestados desde el resto del país a favor de usuarios ZEEP: Califican como exportación de servicios para efectos del IGV, de acuerdo con las disposiciones del artículo 33 de la Ley del IGV, conforme será regulado por el Reglamento de la Ley 32449.

- Servicios prestados por usuarios ZEEP a no domiciliados: No configuran exportación y no están gravados con IGV. Los servicios prestados desde el exterior a usuarios ZEEP configuran una operación no gravada para efectos del IGV.

- Servicios del Operador Privado a favor de usuarios para el desarrollo de actividades permitidas: Estos servicios se encuentran exonerados del IGV durante el periodo de autorización.

La Ley 32449 establece que el tratamiento descrito tendrá un régimen de estabilidad tributaria. Cabe mencionar que el MINCETUR deberá realizar y publicar un estudio sobre las potenciales ZEEP en un plazo no mayor a 90 días hábiles desde la entrada en vigor de la Ley 32449. Este estudio deberá evaluar los sectores económicos con mayor potencial para la creación de una ZEEP.

La Ley 32449 entró en vigor al día siguiente de su publicación, esto es, el 27 de septiembre de 2025. El Reglamento de la presente Ley deberá ser aprobado en un plazo máximo de 90 días hábiles contados a partir de la fecha de entrada en vigor.

No te pierdas nuestros contenidos

Suscribirme