No te pierdas nuestros contenidos

SuscribirmeMediante el Proyecto de Ley 09645/2024-CR, el Congreso propuso modificar diversos aspectos de la Ley 31557, que regula la explotación de los juegos y apuestas deportivas a distancia, así como de la Ley del Impuesto General a las Ventas (IGV) e Impuesto Selectivo al Consumo (ISC).

El Proyecto de Ley fue aprobado por el Congreso en primera votación y se le exoneró de la segunda votación. No obstante, el Poder Ejecutivo ha formulado observaciones a las modificaciones propuestas en dicho proyecto, las cuales estan siendo revisadas por la Comisión de Economía.

En el presente post detallamos las principales observaciones realizadas por el Ejecutivo.

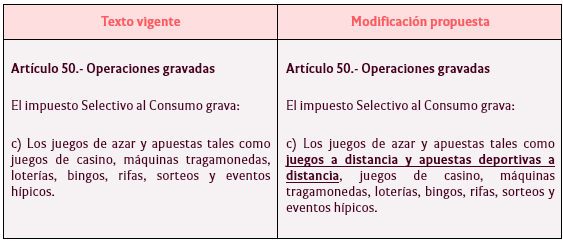

A. Modificar el literal c) del artículo 50 de la Ley del IGV e ISC

El Congreso propuso incluir de manera expresa a los juegos y apuestas deportivas a distancia como operaciones gravadas con el ISC, con el objetivo de evitar cuestionamientos por parte de los contribuyentes, quienes podrían argumentar que dichas operaciones no están contempladas dentro del inciso c) del artículo 50 de la Ley del IGV e ISC.

En relación con esta modificación, el Poder Ejecutivo observó que, si bien la propuesta del Congreso busca corregir un supuesto vacío en la regulación del ISC, esto no es cierto. Los juegos de azar y las apuestas siempre han estado comprendidos dentro del ámbito de aplicación del ISC, ya que la ley nunca ha restringido la forma o modalidad en la que se desarrolla esta actividad.

Por lo tanto, el hecho de que se realicen de manera presencial o a distancia no altera su naturaleza ni su sujeción al ISC.

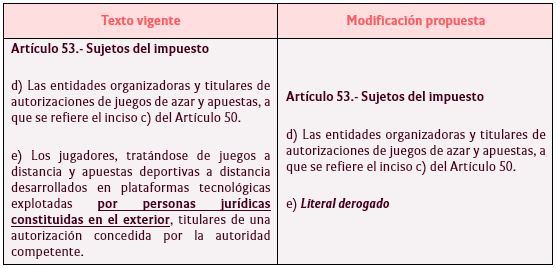

B. Derogar el literal e) del artículo 53 de la Ley del IGV

El Congreso propuso derogar el literal e) al artículo 53 de la Ley del IGV e ISC, incorporado mediante el Decreto Legislativo 1644. De acuerdo con el Congreso, esta disposición ha generado una distinción injustificada, ya que actualmente solo prevé gravar con el ISC a las apuestas realizadas en plataformas de empresas no domiciliadas, dejando un vacío respecto a las apuestas efectuadas en páginas de empresas domiciliadas.

A continuación, se presenta un cuadro comparativo entre la normativa vigente y la propuesta de modificación:

Al respecto, el Poder Ejecutivo observó que la propuesta de derogación del literal e) del artículo 53 de la Ley del IGV e ISC desactivaría el ISC a las plataformas no domiciliadas, debido a que esta disposición está vinculada con el mecanismo de recaudación del ISC para el caso de juegos y apuestas deportivas a distancia desarrolladas en plataformas tecnológicas explotadas por personas jurídicas constituidas en el exterior.

C. Derogar el cuarto párrafo del artículo 61 de la Ley del IGV e ISC

El Congreso propuso derogar el cuarto párrafo del artículo 61 de la Ley del IGV e ISC. Cabe recordar que dicho artículo establece que, mediante Decreto Supremo refrendado por el Ministro de Economía y Finanzas, se podrán modificar las tasas y/o montos fijos del ISC. En el caso específico de los juegos y apuestas deportivas a distancia, las tasas deberán situarse dentro de los rangos mínimos y máximos que se detallan a continuación:

El Congreso señala que establecer un rango de tasas impositivas entre el 0.3% y el 50% podría incentivar la creación de un mercado de apuestas ilegal, especialmente considerando que se trata de una industria predominantemente digital y de difícil fiscalización. Además, advierte que no puede existir un espacio de maniobra subjetiva para elevar hasta el 50% la tasa del ISC, la cual podría ser considerada confiscatoria por el Tribunal Fiscal.

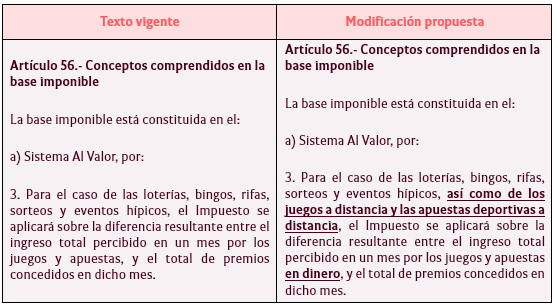

D. Modificar el artículo 56 de la Ley del IGV e ISC

El Congreso propuso modificar el artículo 56 de la Ley del IGV e ISC de modo que este impuesto se aplique únicamente sobre la diferencia entre el ingreso total percibido en un mes por los juegos y apuestas en dinero, y el total de premios otorgados en ese mismo periodo, excluyendo así de la base imponible aquellas apuestas realizadas con fines promocionales.

A continuación, se presenta un cuadro comparativo entre la versión vigente y la propuesta de modificación:

El Poder Ejecutivo advirtió que la modificación propuesta tendría un impacto significativo en la recaudación tributaria, ya que reduciría de manera considerable la base imponible del ISC. Según sus estimaciones, la recaudación anual del ISC pasaría de una proyección de S/289 millones a un rango de apenas S/14 a S/28 millones.

Por lo tanto, si la reducción de la base imponible no va acompañada de un ajuste simultáneo en la tasa del ISC que permita "recalibrar" la carga tributaria, el cambio propuesto podría traducirse en una disminución sustancial de la recaudación tributaria, estimada entre el 90% y el 95%.

No te pierdas nuestros contenidos

Suscribirme