No te pierdas nuestros contenidos

SuscribirmeRecientemente se ha publicado la Ley 1/2014, de Presupuestos Generales de Extremadura para 2024 mediante la que, entre otras medidas, se modifica, con efectos desde 1 de enero de 2024, la regulación autonómica del Impuesto sobre Sucesiones y Donaciones (ISD).

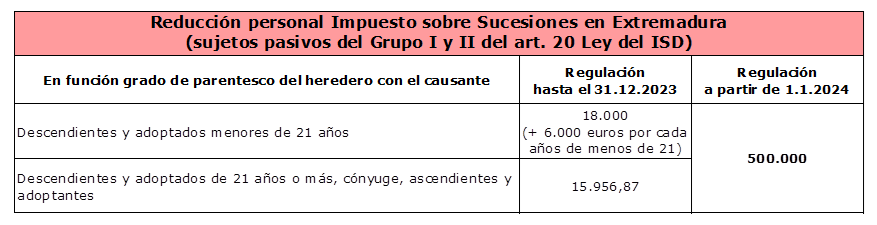

En concreto, se modifica en Extremadura la reducción personal en las adquisiciones por causa de muerte (herencia o legado) para los causahabientes incluidos en los grupos I y II de parentesco.

Así, con carácter previo (esto es, hasta el 31 de diciembre de 2023) la reducción ascendía a 18.000 euros para las adquisiciones mortis causa por parte de descendientes y adoptados menores de veintiún años (parientes del Grupo I), incrementándose dicho importe en 6.000 euros por cada año menos de 21 que tenga el contribuyente, con un límite máximo de reducción de 70.000 euros. Por otra parte, la reducción para adquisiciones mortis causa por parte de descendientes y adoptados de veintiún años o más, cónyuges, ascendientes y adoptantes del causante (parientes del grupo II) alcanzaba, hasta el 31 de diciembre de 2023, la cifra de 15.956,87 euros (de acuerdo con lo previsto en el artículo 20 de la Ley estatal 29/1987), del Impuesto sobre Sucesiones y Donaciones).

La modificación aprobada por la Ley de Presupuestos incrementa el importe de la reducción a 500.000 euros —con independencia de la edad del descendiente causahabiente— y amplía su ámbito subjetivo de aplicación, resultando también aplicable no solo a los descendientes o adoptados sino también a cónyuges, ascendientes y adoptantes (adquirentes incluidos en el grupo II).

Esta mejora en la reducción personal por adquisiciones mortis causa, devengadas a partir de 1 de enero de 2024, resulta de aplicación con independencia del patrimonio preexistente del heredero.

Esta mejora en la reducción personal por adquisiciones mortis causa, devengadas a partir de 1 de enero de 2024, resulta de aplicación con independencia del patrimonio preexistente del heredero.

Finalmente, conviene recordar que en las adquisiciones mortis causa, los contribuyentes incluidos en los grupos I y II pueden aplicar una bonificación autonómica del 99% de la cuota. La indicada bonificación es compatible con la reducción personal aquí comentada y, por tanto, la tributación por el impuesto sobre sucesiones, en estos supuestos, será muy reducida. En todo caso advertir que la aplicación de la bonificación del 99% requiere que los obligados tributarios presenten la declaración o autoliquidación dentro del plazo reglamentariamente establecido.

Para mayor información sobre otras novedades autonómicas recientes en Extremadura puede consultar nuestro Post | Extremadura – Novedades tributarias para 2023.

No te pierdas nuestros contenidos

Suscribirme