No te pierdas nuestros contenidos

SuscribirmeHoy se ha publicado en el BOE la Orden HFP/587/2023, de 9 de junio, por la que se aprueba el modelo 718 relativo al Impuesto temporal de solidaridad de las Grandes Fortunas (“IGF”) y cuya primera liquidación corresponde al ejercicio 2022. Su presentación se deberá realizar por vía electrónica en el plazo comprendido entre el 1 y el 31 de julio del año siguiente a la fecha del devengo del impuesto. Por tanto, la autoliquidación del IGF devengado el 31 de diciembre de 2022 deberá realizarse entre el 1 y el 31 de julio de 2023.

Recordemos que el IGF coincide en su configuración con el IP con la particularidad que sólo se ven afectados los contribuyentes con un patrimonio neto superior a 3.000.000 €. La aprobación de este impuesto, a través de la Ley 38/2022, de 27 de diciembre de 2022, ha venido acompañada de cierta polémica derivada de la tramitación parlamentaria de esta ley y de la entrada en vigor del IGF para el propio año 2022 (con una fecha de devengo —31 de diciembre de 2022— 2 días posterior a la fecha de entrada en vigor de la citada ley —29 de diciembre de 2022—).

El impuesto tiene carácter temporal y, en principio, resultará de aplicación exclusivamente para los ejercicios 2022 y 2023. No obstante, la regulación aprobada insta al Gobierno a valorar, al final del periodo de vigencia, los resultados y proponer, en su caso, su mantenimiento o supresión. En este sentido, para un mayor detalle y explicación del IGF nos remitimos a nuestro Legal Flash | Novedades fiscales para grandes patrimonios y personas físicas.

La publicación en el BOE del modelo 718 confirma la interpretación que hemos venido realizando desde CUATRECASAS en relación con dos cuestiones que planteaban dudas.

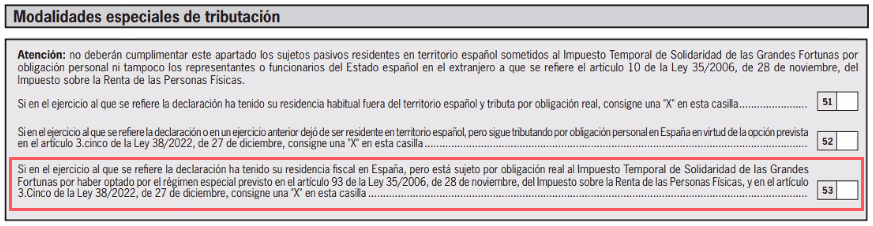

- En primer lugar, los contribuyentes que apliquen el régimen de impatriados (regulado en el artículo 93 de la Ley 35/2006 del Impuesto sobre la Renta de las Personas Físicas —“IRPF”—) tributarán por obligación real en el IGF; es decir, exclusivamente por los bienes y derechos que estuvieran situados, pudieran ejercitarse o hubieran de cumplirse en territorio español (así lo confirma la casilla 53 del modelo). Este, además, es el criterio que recientemente ha manifestado la Dirección General de Tributos (“DGT") a través de las resoluciones V0420-23 y V0424-23.

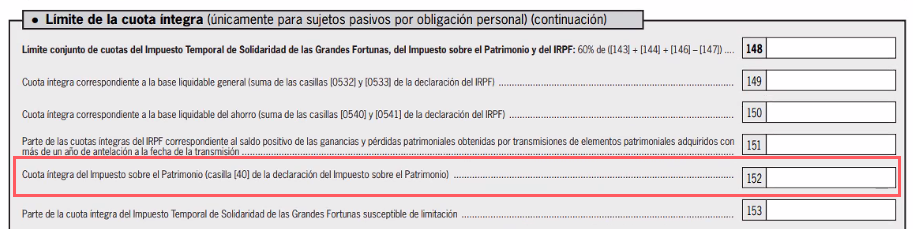

- En segundo lugar, a efectos del cómputo del límite de la suma de las cuotas íntegras del IRPF, del Impuesto sobre el Patrimonio (“IP”) y del IGF se debe tener en cuenta la cuota íntegra del IP (casilla 152 del modelo) y no la cuota del IP 2022 efectivamente satisfecha (casilla 205 del modelo). En relación con la cuota íntegra del IP debe tenerse en cuenta que la casilla 152 del modelo 718 se remite a la casilla 40 del modelo 714 relativo al IP ("total cuota íntegra"), lo que confirma nuestro criterio.

Este criterio que ya resaltamos en comunicaciones previas puede resultar de especial relevancia para los contribuyentes residentes en las Comunidades Autónomas de Madrid, Andalucía y Galicia.

Este criterio que ya resaltamos en comunicaciones previas puede resultar de especial relevancia para los contribuyentes residentes en las Comunidades Autónomas de Madrid, Andalucía y Galicia.

Asimismo, hay que indicar que el Tribunal Constitucional (“TC”) ha admitido a trámite el recurso de inconstitucionalidad presentado por el Consejo del Gobierno de Andalucía contra la Ley 38/2022 por la que, como se ha comentado, se creó el IGF. No obstante, se ha denegado su suspensión cautelar. Esto significa que el TC deberá analizar la constitucionalidad del nuevo impuesto, pero en tanto que ello no se produzca el impuesto resultará exigible a los contribuyentes afectados de acuerdo con la normativa aprobada. Asimismo, con posterioridad también se han admitido a trámite otros recursos de inconstitucionalidad contra esta misma Ley que han sido presentados por el Consejo de Gobierno de la Comunidad de Madrid, la Asamblea de Madrid, la Xunta de Galicia y la Región de Murcia.

Finalmente, hay que indicar que en lo relativo al País Vasco se ha modificado el Concierto Económico para incluir el IGF considerándolo como tributo concertado de normativa autónoma, y fijando como criterio para determinar la normativa y la administración competente el mismo que resulta vigente para el IP. Parece claro que el IGF no tendrá incidencia en el ejercicio 2022 y deberemos esperar a las medidas que, en su caso, las Diputaciones Forales puedan adoptar en el ejercicio 2023, teniendo en cuenta que los efectos de la concertación del impuesto se limitan a los mismos ejercicios en que el referido IGF mantenga su vigencia en territorio común.

En cuanto a Navarra, se ha modificado el Convenio Económico en la misma línea. No obstante, debe señalarse que Navarra modificó la escala de gravamen del IP aplicable en los ejercicios 2022 y 2023, para incluir un último tramo con un tipo marginal máximo al 3,5% de forma que la tarifa del IP en dicho territorio está alineada con la del IGF.

No te pierdas nuestros contenidos

Suscribirme