No te pierdas nuestros contenidos

SuscribirmeA finales de 2024, en nuestro Post | Plusvalía municipal en Navarra: próximo pronunciamiento del TC, ya comentamos que el Tribunal Constitucional (TC), se iba a pronunciar en los próximos meses sobre la normativa previa del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU), —conocido como plusvalía municipal— en Navarra.

Tras haber declarado el TC, mediante sus Sentencias 182/2021 (ECLI:ES:TC:2021:182) y 46/2024 (ECLI:ES:TC:2024:46), la inconstitucionalidad de la normativa fiscal previa de este Impuesto en el territorio común y en Gipuzkoa, ahora, con motivo de la Cuestión de inconstitucionalidad 900/2023 planteada por el Tribunal Superior de Justicia de Navarra, debía fallar sobre el artículo 175.2 de la Ley Foral 2/1995, de 10 de marzo, de la Comunidad Foral de Navarra, de Haciendas Locales de Navarra, en su redacción vigente en 2015 (año de las transmisiones que dieron lugar al litigio del que deriva la cuestión de inconstitucionalidad).

Resulta oportuno apuntar que la redacción vigente en 2015 fue posteriormente modificada, en lo que a la determinación de la base imponible del Impuesto se refiere, por dos normas forales posteriores:

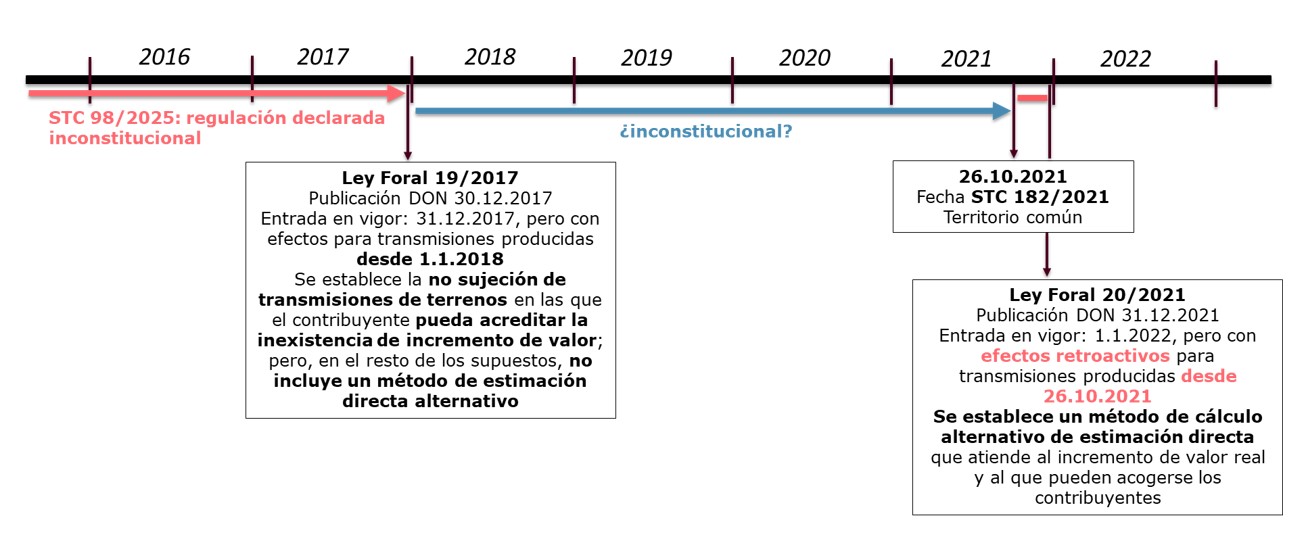

- La Ley Foral 19/2017, de 27 de diciembre —mediante la que se estableció la no sujeción al Impuesto si el contribuyente acredita la inexistencia de incremento valor, dando, con ello, cumplimiento a la Sentencia del TC 72/2017, ECLI:ES:TS:2017:72—, y por

- la Ley Foral 20/2021, de 29 de diciembre, —para adaptar la normativa navarra a la Sentencia citada del TC 182/2021 sobre la normativa común del Impuesto y establecer un método alternativo y opcional para el contribuyente de estimación directa de la base imponible del Impuesto al método de estimación objetiva—. Esta modificación fue objeto de análisis en nuestro Post | Navarra adapta su normativa sobre la Plusvalía municipal a la sentencia 182/2021 del TC.

Como cabía esperar, el TC en su Sentencia 98/2025 (ECLI:ES:TC:2025:98), de 28 de abril de 2025, declara la inconstitucionalidad y nulidad de la citada normativa en Navarra, en su redacción vigente en 2015:

“Dada la sustancial identidad entre el precepto foral cuestionado y los preceptos estatales declarados inconstitucionales por la STC 182/2021, y por las mismas razones expuestas entonces, debemos ahora estimar la presente cuestión de inconstitucionalidad promovida por la Sala de los Contencioso-Administrativo del Tribunal Superior de Justicia de Navarra y declarar inconstitucional y nulo el art. 175.2 de la Ley Foral 2/1995, en su redacción original, por contravenir injustificadamente el principio de capacidad económica como criterio de imposición”.

Como también advertimos que podía pasar —especialmente en atención a los previos pronunciamientos y a la identidad de su objeto—, la Sentencia 98/2025 del TC establece los mismos efectos limitativos que en anteriores ocasiones, de forma que no pueden revisarse con base en este fallo las obligaciones tributarias firmes, las liquidaciones no impugnadas a la fecha de dictarse la sentencia del TC ni las autoliquidaciones cuya rectificación no se hubiera instado a la misma fecha. En concreto el fundamento jurídico 4 de la sentencia recoge los efectos limitativos en los siguientes términos:

“Por exigencias del principio de seguridad jurídica (art. 9.3 CE), no pueden considerarse situaciones susceptibles de ser revisadas con fundamento en la presente sentencia aquellas obligaciones tributarias devengadas por este impuesto que, a la fecha de dictarse la misma, hayan sido decididas definitivamente mediante sentencia con fuerza de cosa juzgada o mediante resolución administrativa firme. A estos exclusivos efectos, tendrán también la consideración de situaciones consolidadas (i) las liquidaciones provisionales o definitivas que no hayan sido impugnadas a la fecha de dictarse esta sentencia y (ii) las autoliquidaciones cuya rectificación no haya sido solicitada a dicha fecha”.

Es precisamente en relación con estos efectos limitativos que dos magistrados del TC emiten un voto particular, al disentir de la decisión adoptada mediante “la genérica y solitaria invocación del principio de seguridad jurídica”. Con este voto particular, se reiteran los votos particulares de sentencias del TC previas con estos mismos efectos limitativos. Nos referimos a las sentencias del TC: la Sentencia 133/2022, de 25 de octubre —ECLI:ES:TC:2022:133, sobre el devengo y liquidación del Impuesto sobre Construcciones, Instalaciones y Obras (ICIO) en relación con determinadas obras en la Comunidad de Canarias—, la Sentencia 11/2024, de 18 de enero —ECLI:ES:TC:2024:11, sobre la reforma operada por el Real Decreto-ley 3/2016 en el Impuesto sobre Sociedades (IS)—, y la Sentencia 46/2024, de 12 de marzo —ECLI:ES:TC:2024:46, sobre determinados artículos de la Norma foral 16/1989 del IIVTNU de Gipuzkoa—.

El voto particular afirma que los efectos limitativos de las sentencias del TC que declaran inconstitucionales normas tributarias “se ha convertido en una suerte de cláusula de estilo”. Así también lo hemos venido advirtiendo en varias de nuestras publicaciones.

Por último, nos parece oportuno realizar un par de reflexiones adicionales.

En primer lugar, como hemos comentado, la Sentencia del TC 98/2025 declara inconstitucional, por no respetar el principio de capacidad económica, el artículo 175.2 de la Ley Foral navarra 2/1995 en su redacción previa a la modificación operada por la Ley foral 19/2017 y, por tanto, aplicable a hechos imponibles producidos hasta el 31 de diciembre de 2017, inclusive. Cabría, pues, argumentar que la reciente sentencia del TC 98/2025 y, por ende, sus efectos limitativos, no afectan a las transmisiones producidas a partir de 1 de enero de 2018, aunque parece obvio que la redacción del artículo 175, aplicable a las mismas, dada por la Ley Foral 19/2017 adolecía del mismo vicio de inconstitucionalidad. Recordemos que esta regulación no contenía, salvo en los supuestos de inexistencia de incremento de valor, la posibilidad de que el contribuyente determinara la base imponible en atención al incremento de valor real (método de estimación directa); es decir, de un método alternativo al método de estimación objetiva. Este método alternativo de estimación directa se incluyó con la aprobación de la Ley foral 20/2021, con efectos desde el 26 de octubre de 2021. Asimismo, en la citada sentencia del Tribunal Constitucional 46/2024, con la que se declaró inconstitucional la normativa guipuzcoana del tributo, lo hizo respecto a una redacción de la norma similar a la de la Ley Foral 19/2017, en la que preveía la no sujeción al impuesto en el caso de inexistencia de incremento de valor.

Por tanto, los casos no solucionados hasta 2021 serían aquellos supuestos en los que la base imponible fijada conforme a los coeficientes establecidos por la normativa de Navarra era superior al incremento real de valor de los terrenos que se había producido durante el período de tenencia, ya que no existía una alternativa de determinación de la base imponible al método objetivo, sino que simplemente se salvaguardaban los supuestos de inexistencia de capacidad económica.

En segundo lugar, respecto a la modificación del artículo 175 de la Ley de Haciendas Locales de Navarra aprobada por la Ley foral 20/2021, mediante la que se introdujo la posibilidad de que el contribuyente pudiese acreditar un incremento de valor real inferior al que se deriva de la estimación objetiva, se plantea otra cuestión controvertida: sus efectos retroactivos. La citada Ley foral se publicó en el Diario Oficial de Navarra el 31 de diciembre de 2021, con una entrada en vigor desde el 1 de enero de 2022, pero con efectos retroactivos para transmisiones de inmuebles producidas desde el 26 de octubre de 2021. Como expusimos en nuestro Post | Navarra adapta su normativa sobre la plusvalía municipal a la Sentencia 182/2021 del TC esta retroactividad, para las transmisiones de inmuebles producidas entre el 26 de octubre de 2021 y el 31 de diciembre de 2021, plantea ciertas dudas sobre su constitucionalidad.

En atención a todo ello, cabe concluir que el debate sobre la eventual inconstitucionalidad de la normativa fiscal previa de Navarra no queda zanjado con la sentencia 98/2025. Por ello, resulta oportuno analizar caso por caso las cuotas pagadas por el IIVTNU por transmisiones de inmuebles en Navarra, producidas con anterioridad a 1 de enero de 2022, las posibilidades de su recuperación y, en su caso, la vía procedimental más adecuada. Los escenarios pueden ser muy diversos y naturalmente la prescripción tributaria puede ser un factor negativo que hay que tomar en consideración.

Para más información, no dudes en contactar con nuestros especialistas de Cuatrecasas a través del Área de Conocimiento e Innovación.

No te pierdas nuestros contenidos

Suscribirme