No te pierdas nuestros contenidos

SuscribirmeRecientemente se ha publicado la Ley 4/2023, de 29 de diciembre, de Presupuestos Generales del Principado de Asturias para 2024 mediante la que se modifica la regulación tributaria autonómica. Algunas de las medidas aprobadas entran en vigor desde el 1 de enero de 2024 y otras con efectos desde el 29 de diciembre de 2023 —día de la publicación de la Ley en el Boletín Oficial del Principado de Asturias (BOPA)—.

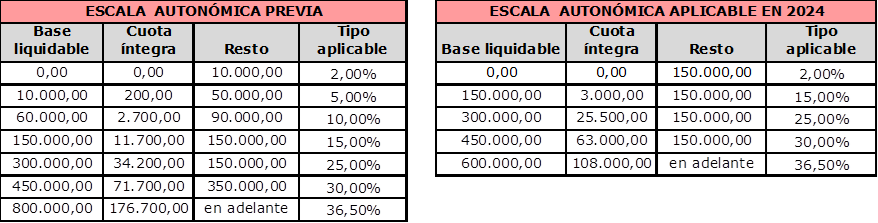

Entre las medidas, cabe destacar la aprobada en el Impuesto sobre Sucesiones y Donaciones (ISD), que modifica, con efectos desde el 1 de enero de 2024, la tarifa aplicable a las donaciones realizadas a favor del cónyuge, descendientes, adoptados, ascendientes y adoptantes, cuando el patrimonio del donatario a la fecha de la donación no sea superior a 402.678,11 euros, con exclusión de la vivienda habitual.

Como puede observase a continuación, la tarifa aprobada elimina los tramos y tipos impositivos correspondientes a las bases liquidables inferiores a 150.000 euros y, asimismo, modifica el último tramo de la escala de gravamen:

En la práctica, las modificaciones introducidas en la escala de gravamen implican, en determinados supuestos, una menor carga impositiva. En este sentido, la nueva tarifa reduce el tipo impositivo aplicable a donaciones cuya base liquidable no superan el importe de 150.000 euros, pero incrementa la tributación para las donaciones de un importe más elevado (en concreto, para donaciones cuyas bases liquidables superen el importe de 733.846,15 euros).

El resto de tarifas del ISD, reguladas en el Texto Refundido de las disposiciones legales del Principado de Asturias en materia de tributos cedidos por el Estado, aprobado por el Decreto Legislativo 2/2014, no son objeto de modificación.

Por último, mencionar que, en sede del Impuesto sobre la Renta de las Personas Físicas (IRPF) la Ley de Presupuestos para 2024 introduce mejoras en determinadas deducciones, como la deducción para familias numerosas, con efectos desde el 29 de diciembre de 2023. Por tanto, dichas medidas tendrán efectos en la autoliquidación del ejercicio 2023.

Además, en el ámbito del IRPF se extiende al ejercicio 2024 la vigencia de la deducción por adquisición de vehículos eléctricos nuevos o kilómetro cero "enchufables" y de pila combustible. Esta deducción, que inicialmente estaba prevista para la adquisición de vehículos en los ejercicios 2022 y 2023, alcanza el 15% de las cantidades satisfechas, sin que pueda exceder la base de deducción de 50.000 euros.

Por último, en sede del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP-AJD), se introducen, con efectos desde 1 de enero de 2024, nuevas deducciones —por ejemplo, la deducción aplicable a las transmisiones de suelo rústico— y se modifica el tipo impositivo aplicable a las adquisiciones de vivienda habitual realizadas por familias numerosas.

No te pierdas nuestros contenidos

Suscribirme