No te pierdas nuestros contenidos

SuscribirmeLa Comunidad Autónoma de La Rioja ha aprobado recientemente varias modificaciones en la regulación autonómica de varios impuestos, con entradas en vigor en 2023 y 2024.

En primer lugar, cabe destacar la modificación prevista en sede del Impuesto sobre Sucesiones y Donaciones (ISD) introducida por la Ley 2/2024, de 7 de febrero, de bonificación del Impuesto sobre Sucesiones y Donaciones ("Ley de bonificación del ISD"), cuya entrada en vigor se produce el día 9 de febrero de 2024.

Al respecto, cabe mencionar que en sede del ISD la regulación vigente hasta el día 8 de enero en La Rioja incluía una deducción aplicable en la cuota para las adquisiciones inter vivos (donaciones) o mortis causa (herencias) por descendientes, adoptados, cónyuge, ascendientes y adoptantes. En concreto, esta deducción autonómica ascendía al 99% de la cuota que corresponde a una base liquidable igual o inferior a 400.000 euros, reduciéndose la deducción al 50% por la parte de cuota que corresponda al exceso de la base liquidable sobre el importe de 400.000 euros.

Con la Ley de bonificación del ISD se suprime el porcentaje reducido de deducción del 50%, de forma que, la deducción autonómica aplicable pasa a ser del 99% por el importe total de la cuota del Impuesto, con independencia de la base liquidable del ISD del contribuyente.

Esta medida, conlleva una reducción significativa de la tributación del ISD por parte de los contribuyentes con una base liquidable del ISD superior a 400.000 euros, siempre que el devengo del Impuesto se produzca tras la entrada en vigor de la nueva regulación, esto es, a partir del día 9 de febrero de 2024. En cualquier caso, en los supuestos de donación, deberá analizarse la tributación que puede derivarse de otros tributos.

La nueva regulación afecta a las adquisiciones inter vivos y mortis causa a las que les resulte de aplicación la normativa autonómica de La Rioja. Así, entre otros supuestos, resulta de aplicación la normativa autonómica cuando el causante (adquisiciones mortis causa) o el donatario (adquisiciones inter vivos) es residente en dicha comunidad.

Por otra parte, cabe mencionar otras medidas aprobadas, mediante la Ley 11/2023, de 7 de noviembre, de medidas fiscales urgentes por la que se modifica la Ley 10/2017, de 27 de octubre, por la que se consolidan las disposiciones legales de la Comunidad Autónoma de La Rioja en materia de impuestos propios y tributos cedidos. En concreto se han aprobado, con efectos desde 1 de enero de 2023, nuevas deducciones autonómicas en el Impuesto sobre la Renta de las Personas Físicas (IRPF), para paliar los efectos de la subida de los intereses de préstamos hipotecarios destinados a la adquisición de la vivienda habitual y para fomentar la práctica del deporte. Esta misma Ley recupera una deducción del 100%, suprimida desde 2018, en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP-AJD), con efectos desde el día 9 de noviembre de 2023, para operaciones de subrogación y modificación de préstamos y créditos hipotecarios.

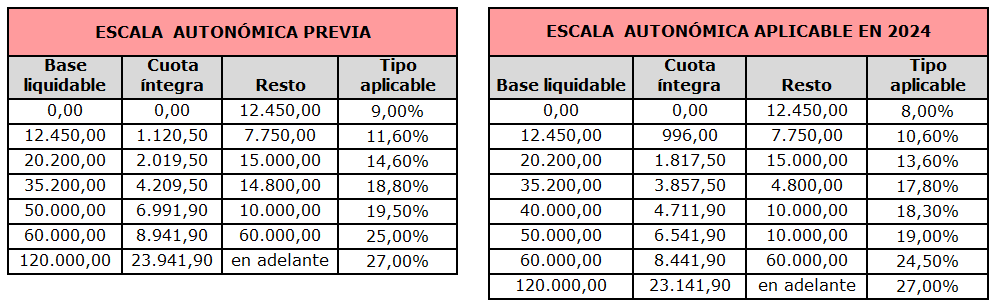

Por último, mediante la Ley 13/2023, de 28 de diciembre, de Medidas Fiscales y Administrativas para el año 2024 se introduce una modificación de la escala autonómica aplicable a la base imponible general en el IRPF con efectos desde 1 de enero de 2024. A continuación, se muestra la escala vigente hasta el 31 de diciembre de 2023 y la nueva escala:

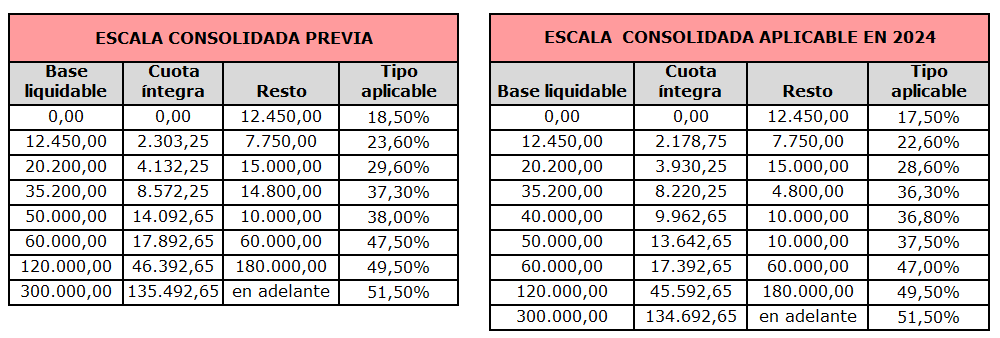

Esta modificación tiene un impacto en la escala consolidada (resultado de agregar la escala autonómica y la escala estatal, ambas aplicables a la base general) en La Rioja, tal como se muestra a continuación:

Esta modificación tiene un impacto en la escala consolidada (resultado de agregar la escala autonómica y la escala estatal, ambas aplicables a la base general) en La Rioja, tal como se muestra a continuación:

No te pierdas nuestros contenidos

Suscribirme