No te pierdas nuestros contenidos

SuscribirmePor todos es conocido que el Suministro Inmediato de Información en el Impuesto sobre el Valor Añadido (SII-IVA) se ha erigido, desde su entrada en vigor en 2017, como una herramienta de control de primer orden de la Administración tributaria (AEAT): constituye una potente fuente de información de las transacciones comerciales que se llevan a cabo y del tratamiento tributario que les dan los sujetos pasivos del IVA. Dicho sistema ha permitido desarrollar otras funcionalidades por parte de la AEAT, como el Pre-303 —esto es, el servicio de ayuda de la AEAT para la cumplimentación del modelo 303—.

A las empresas afectadas por el SII-IVA se les impone la obligación de llevar sus libros registros de IVA (entre otros, el libro registro de facturas recibidas y el libro registro de facturas emitidas) a través de la sede electrónica de la AEAT y dichos libros-registros se nutren de la información que deben lanzar a la sede electrónica (en una comunicación que se ha denominado “máquina a máquina”) sobre sus facturas recibidas y expedidas. Esta información, detallada y estructurada, con las claves oportunas y en archivos xml, de cada una de las facturas recibidas y emitidas debe suministrarse en un plazo relativamente corto desde la fecha de inscripción contable —en el caso de las facturas recibidas— y desde la fecha de emisión —en el supuesto de facturas expedidas—.

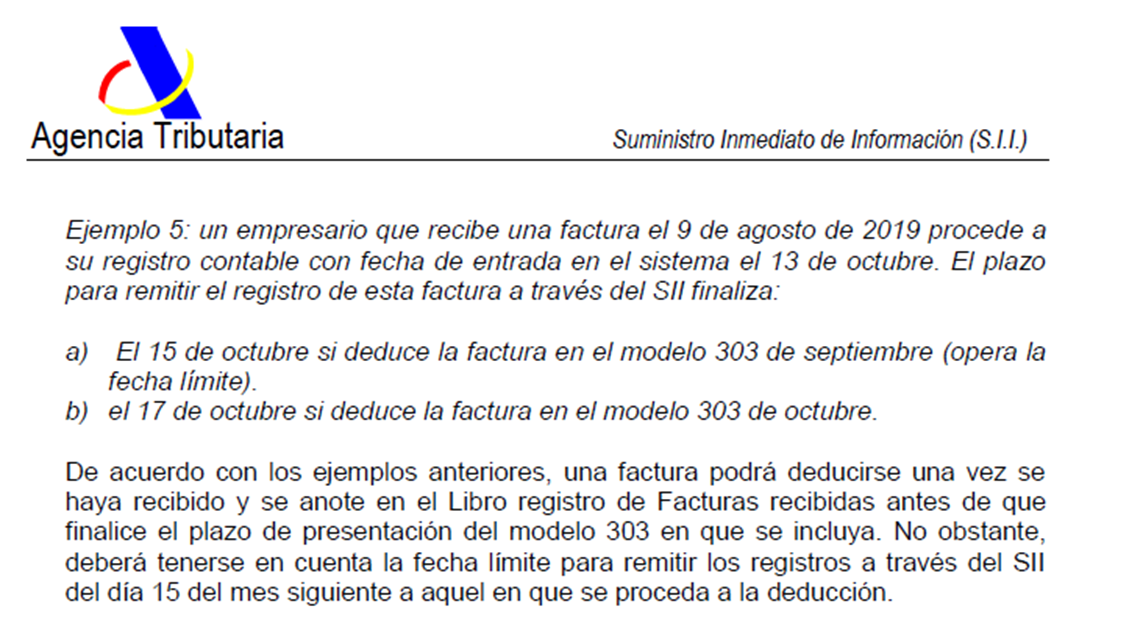

En concreto y centrándonos en las facturas recibidas, por compras realizadas o servicios recibidos, el SII impone la obligación de suministrar la información en el plazo de 4 días desde la fecha de su inscripción contable y no más tarde del día 15 del mes siguiente al periodo de liquidación en que se hayan incluido las operaciones —es decir del periodo de liquidación en que se deduce el IVA soportado— (art. 69 bis.b) del Reglamento del IVA). Entre los ejemplos incluidos en las preguntas frecuentes SII publicadas por la AEAT sobre el plazo de remisión de la información, destacamos el siguiente supuesto (ejemplo 5):

La AEAT entiende que el suministro de la información sobre una factura recibida finalizado el plazo de presentación del modelo 303 de un periodo de liquidación impide la deducción del IVA soportado en la autoliquidación del citado periodo. Es decir, si se suministra la información de la factura finalizado el plazo para la presentación de la autoliquidación del IVA de septiembre —siguiendo el ejemplo expuesto— (esto es, con posterioridad al 30 de octubre) no cabe deducir, a juicio de la AEAT, la cuota del IVA soportado en el modelo 303 del mes de septiembre, a pesar de haberse recibido la factura en septiembre. Mientras que, de haberse suministrado la información correctamente en el SII-IVA entre el 17 y el 30 de octubre, a juicio de la AEAT, podría ser sancionable, el suministro tardío de la información —con base en la infracción específicamente prevista en el art. 200.1.g) de Ley 58/2003, General Tributaria—, pero no cabría cuestionar la deducción del IVA soportado en el modelo 303 del mes de septiembre.

La AEAT entiende que el suministro de la información sobre una factura recibida finalizado el plazo de presentación del modelo 303 de un periodo de liquidación impide la deducción del IVA soportado en la autoliquidación del citado periodo. Es decir, si se suministra la información de la factura finalizado el plazo para la presentación de la autoliquidación del IVA de septiembre —siguiendo el ejemplo expuesto— (esto es, con posterioridad al 30 de octubre) no cabe deducir, a juicio de la AEAT, la cuota del IVA soportado en el modelo 303 del mes de septiembre, a pesar de haberse recibido la factura en septiembre. Mientras que, de haberse suministrado la información correctamente en el SII-IVA entre el 17 y el 30 de octubre, a juicio de la AEAT, podría ser sancionable, el suministro tardío de la información —con base en la infracción específicamente prevista en el art. 200.1.g) de Ley 58/2003, General Tributaria—, pero no cabría cuestionar la deducción del IVA soportado en el modelo 303 del mes de septiembre.

En este mismo sentido, en las liquidaciones derivadas de comprobaciones por parte de la AEAT de los datos suministrados a través del SII-IVA es habitual la regularización a la baja de la deducción de las cuotas del IVA soportado, en atención al artículo 99. Tres de la Ley 37/1992 del IVA, según el cual:

“Cuando hubiese mediado requerimiento de la Administración o actuación inspectora, serán deducibles, en las liquidaciones que procedan, las cuotas soportadas que estuviesen debidamente contabilizadas en los libros registros establecidos reglamentariamente para este impuesto, mientras que las cuotas no contabilizadas serán deducibles en la declaración-liquidación del periodo correspondiente a su contabilización o en las de los siguientes”.

Mediante remisión expresa a este artículo y apartado, la AEAT en sus propuestas de liquidación, derivadas de la comprobación del SII-IVA, niega la deducibilidad de cuotas de IVA soportado en los periodos de liquidación en los que no se ha cumplido correctamente con el registro de la correspondiente factura en el libro registro de facturas recibidas, a pesar de haberse recibido la factura en dicho periodo. En tales supuestos la AEAT difiere la deducibilidad de estas cuotas de IVA soportado a un periodo de liquidación posterior, dictando la correspondiente liquidación junto con sus intereses de demora, con el consiguiente perjuicio financiero para las empresas que no han sido suficientemente diligentes según dicho criterio.

La negación (o diferimiento) de la deducción del IVA soportado por el incumplimiento de un requisito formal —como podría entenderse que es la inclusión de la operación en los libros registros del IVA, que no necesariamente en la contabilidad de la compañía— puede resultar, a nuestro juicio, discutible, especialmente a la luz del principio de neutralidad que rige en el IVA y de la jurisprudencia del Tribunal de Justicia de la Unión Europea. Recordemos que el principio de neutralidad, que es uno de los puntales de la Directiva 2006/112/UE del IVA, significa, en síntesis, que este impuesto, que está armonizado y que pretende gravar únicamente al consumidor final, no debe suponer una carga fiscal para los empresarios o profesionales. Dicho de otro modo, el IVA que estos últimos pagan a sus proveedores no debe suponer un coste para aquellos.

A esta misma conclusión ha llegado el Tribunal Superior de Justicia de Galicia, en su sentencia de 6 de marzo de 2023 (ECLI:ES:TSJGAL:2023:2565), al concluir que: “la jurisprudencia del Tribunal Europeo ha contribuido a situar en sus justos términos el alcance y efectos de este tipo de obligaciones que se imponen a los sujetos pasivos y ha dejado claro que los requisitos que configuran un derecho tienen carácter “material” o “sustantivo” y ha de acreditarse su cumplimiento. Cualquier otro requisito que la norma establezca para el ejercicio de ese derecho es un requisito o una obligación de carácter formal y su incumplimiento (o no correcto cumplimiento) no puede, por si solo, suponer la denegación del derecho en cuestión a menos que sea imposible probar el cumplimiento de los requisitos materiales o la infracción se produzca en el marco de una operación o candena de operaciones fraudulentas. De esta forma, los errores o retrasos en el SII podrán, en su caso, ser sancionados como tales incumplimientos pero no podrán limitar los derechos (en particular el derecho a la deducción del IVA soportado) que el sistema confiere a los sujetos pasivos cuando concurren los requisitos sustanciales o materiales para que opere la deducción”.

Se trata de una primera sentencia relevante respecto a la aplicación del SII y su relación con la deducibilidad del IVA soportado, si bien en el pasado en más de una ocasión se ha cuestionado el mencionado art. 99.Tres LIVA y su encaje con la Directiva comunitaria. Deberemos estar atentos a la evolución que tenga esta cuestión en sede de otros Tribunales y en especial al criterio jurisprudencial que en un futuro pueda marcar el Tribunal Supremo al respecto.

No te pierdas nuestros contenidos

Suscribirme