No te pierdas nuestros contenidos

SuscribirmeSe inicia la tramitación del Proyecto de Ley Orgánica de Paridad ("Proyecto"), que está sujeto a un primer plazo de presentación de enmiendas hasta el próximo 3 de febrero de 2024. Se espera que la aprobación del Proyecto se complete en el primer semestre de 2024.

A continuación destacamos los aspectos clave para las sociedades cotizadas, que podrán verse modificados a lo largo de la tramitación parlamentaria:

- Cuota mínima obligatoria: 40% de consejeros del sexo menos representado

El Proyecto incorpora la Directiva 2022/2381/UE ("Directiva") sobre la que informamos en nuestro Legal Flash | Impulso a la diversidad de género en los consejos de cotizadas, elevando el porcentaje mínimo del sexo menos representado al 40%.

El Proyecto incorpora la regla de redondeo prevista en el art. 5.2 de la Directiva para determinar el número de miembros del sexo menos representado que habría que nombrar en función del tamaño del consejo para cumplir con el umbral mínimo. A efectos prácticos, en el Anexo de la Directiva hay una tabla de ejemplos que lo muestra con más detalle.

Finalmente, se aclara que en caso de que se produzca una vacante en el consejo, la paridad deberá restituirse, con carácter provisional, a través del nombramiento por cooptación y, de forma definitiva, en la primera junta que se celebre.

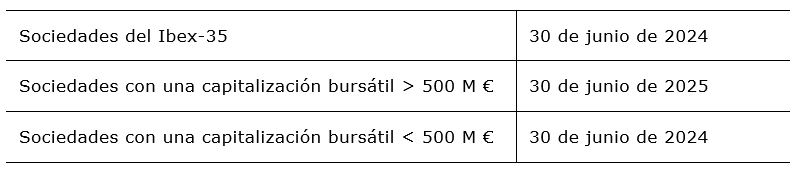

- Aplicación escalonada en virtud del volumen de capitalización bursátil

Probablemente, la mayor diferencia entre los objetivos de paridad de la Directiva y del Anteproyecto que se publicó en marzo de 2023 —ver Post | Anteproyecto de la Ley de Paridad: aspectos clave para el sector privado— era el plazo que se daba a las sociedades cotizadas para cumplir con estos objetivos. Hasta el 30 de junio de 2026 en la Directiva y hasta el 1 de julio de 2024 en el Anteproyecto.

El Proyecto flexibiliza ahora los plazos para las compañías de menor capitalización pero los mantiene para las compañías del Ibex-35. Así las cuotas obligatorias serán exigibles a 30 de junio de 2024 para las sociedades del Ibex-35, a 30 de junio de 2025 para las sociedades con una capitalización bursátil superior a los 500 millones de euros, y a 30 de junio de 2026 para las sociedades con una capitalización bursátil inferior a los 500 millones de euros.

“[…] sólo dispondrán de la Junta general que se celebre en el primer semestre de 2024 para realizar en sus consejos los cambios necesarios para alcanzar el objetivo del 40% del sexo menos representado. Si no lo alcanzan, incumplirían la Ley y podrían —y deberían— ser sancionadas por una infracción grave conforme a la modificación del régimen sancionador […]. Ello va a suponer que —en función del calendario de renovación de mandatos de su consejo— haya sociedades cotizadas que se vean en la obligación de presentar en su Junta 2024 propuestas de cese de consejeros del sexo menos representado para que sean sustituidos por consejeros del otro sexo y así cumplir el objetivo de paridad en plazo.

[…] Preocupa la distorsión que en la gestión de las sociedades cotizadas puede suponer una brusca intervención de este carácter en su órgano de administración y la inseguridad jurídica que puede rodear a las Juntas de 2024 de muchas sociedades cotizadas.”

- Procesos de selección:

- Ajustes. Si no se cumplen los porcentajes mínimos en el consejo se deberá ajustar el proceso de selección de consejeros conforme a lo previsto en el nuevo art. 529 bis 4 LSC que, entre otros, prevé la necesidad de selección del candidato del sexo menos representado en caso de igualdad de competencia entre los candidatos.

- Derechos de los candidatos. Aquellos candidatos a consejeros que hayan sido evaluados tendrán derecho a que, a su requerimiento, la sociedad les comunique los criterios de capacitación en que se basó la elección, la apreciación comparativa entre las personas candidatas, y los motivos por los que se eligió a una persona candidata que no fuese del sexo menos representado.

- Inversión de la carga de la prueba en los procesos judiciales. La sociedad deberá acreditar que actuó correctamente al no seleccionar al candidato a consejero del sexo infra representado cuando éste inicie un proceso judicial y demuestre igual capacitación al seleccionado.

- Nuevas medidas de transparencia:

- Junta general. Con carácter anual se deberá informar a la junta sobre las medidas exigidas en materia de equilibrio entre hombres y mujeres en el consejo, y los posibles efectos de su incumplimiento para la sociedad.

- Página web e informe de sostenibilidad. El consejo tendrá que informar cada año sobre la presencia del sexo menos representado en el consejo en la página web —donde se mantendrá accesible durante 10 años— y en el informe de sostenibilidad. La sociedad deberá:

- Difundir dicho contenido al mercado como "información relevante" junto con el informe anual de gobierno corporativo (IAGC) y el informe anual sobre remuneraciones de los consejeros (IARC).

- Remitir dicha información a la CNMV que, con carácter anual, publicará una lista de las sociedades cotizadas que hayan cumplido con los objetivos de paridad.

El informe de sostenibilidad debe detallar la composición del consejo desde el punto de vista de género —diferenciando entre consejeros ejecutivos y no ejecutivos— y las acciones que se hayan realizado para cumplir con los porcentajes de paridad. En caso de no haber alcanzado dichos porcentajes, debe explicar las causas y las medidas correctoras que se hayan tomado o se vayan a tomar.

- Paridad en la alta dirección:

- Norma programática. Las sociedades deberán velar porque la alta dirección tenga una composición que asegura la presencia, como mínimo, de un 40% del sexo menos representado en las siguientes fechas:

- Principio de "cumplir o explicar". Las sociedades tendrán que detallar el cumplimiento de esta norma programática en la memoria de las cuentas anuales y, cuando no se alcancen los porcentajes mínimos, los motivos y las medidas adoptadas para alcanzar el 40%.

- Régimen sancionador

El incumplimiento de las obligaciones previstas respecto del consejo de administración (ex. nuevo art. 292.1 c) LMVSI) y la falta de información en la memoria sobre el cumplimiento de la norma programática referida a la alta dirección o la inclusión de dicha información con omisiones o datos falsos o engañosos (ex. art. 292.1 a) in fine LMVSI) se consideran infracciones graves sancionables conforme al art. 313 LMVSI.

No te pierdas nuestros contenidos

Suscribirme