El PSOE ha presentado una enmienda para restablecer las medidas fiscales expulsadas del ordenamiento jurídico

No te pierdas nuestros contenidos

SuscribirmeEl Tribunal Constitucional (TC) en su reciente sentencia 11/2024, de 18 de enero de 2024 (ECLI:ES:TC:2024:11), ha declarado inconstitucionales determinadas medidas del Impuesto sobre Sociedades (IS) que fueron aprobadas por el Real Decreto-ley 3/2016, de 2 de diciembre (“RDL 3/2016”), con el fin de ensanchar la base imponible del IS, como hemos comentado en varias publicaciones previas (entre otros, Legal flash | El Tribunal Constitucional declara la inconstitucionalidad del RDL 3/2016 y Post | Publicada en el BOE la sentencia sobre el RDL 3/2016).

La declaración de inconstitucionalidad se ha basado en que las citadas medidas no podían aprobarse mediante un decreto-ley, al afectar a la esencia del deber de contribuir al sostenimiento de los gastos públicos del artículo 31.1 de la Constitución, vulnerándose, por ello, su artículo 86.1. Declarada la inconstitucionalidad de las medidas por este motivo, el TC no consideró oportuno abordar si las medidas del RDL 3/2016 contravenían otros principios constitucionales.

Era de esperar una reacción para evitar el coste recaudatorio que suponía esta sentencia. Esta reacción la encontramos en la enmienda 196 al Proyecto de Ley por la que se adoptan medidas para afrontar las consecuencias económicas y sociales derivadas de los conflictos en Ucrania y Oriente Próximo, así como para paliar los efectos de la sequía (procedente del Real Decreto-ley 8/2023, de 27 de diciembre, y que fue objeto de análisis en nuestro Legal flash| Novedades fiscales aprobadas a finales de 2023).

Esta enmienda 196 se ha presentado por el Grupo parlamentario Socialista, y prevé la reintroducción (con algún matiz) en la Ley 27/2014, de 27 de noviembre, del IS de las medidas que han sido expulsadas del ordenamiento jurídico por la citada sentencia.

En este sentido, la justificación de la enmienda 196 no puede ser más clara: “contrarrestar los efectos derivados de la sentencia 11/2024” y “paliar la pérdida recaudatoria derivada de la expulsión de las referidas normas”.

En concreto, las medidas que se propone incluir de nuevo a través de esta enmienda, con efectos para los ejercicios iniciados a partir de 1 de enero de 2024 y que no hayan concluido a la entrada en vigor de la Ley, son:

- Para los contribuyentes con un importe neto de la cifra de negocios en los 12 meses previos de, al menos, 20 millones de euros, las siguientes:

- La recuperación de los límites del 50% o 25% (en lugar del 70%) en la compensación de bases imponibles negativas (BINs) y la integración de los activos por impuestos diferidos (del artículo 11.12 de la Ley del IS), en función de si el importe neto de la cifra de negocios de los 12 meses previos alcanza los 20 o los 60 millones de euros.

- La recuperación del límite del 50% en la cuota íntegra en la aplicación de las deducciones por doble imposición (interna e internacional).

- Para todos los contribuyentes se prevé una medida que tendrá previsiblemente efectos para quienes impugnaron las autoliquidaciones del IS de los ejercicios 2016 a 2020 (o alguna de ellas), en relación con la reversión por quintas partes, en dichos ejercicios, de las pérdidas por deterioro de valores representativos de la participación en el capital o en los fondos propios de entidades, que hubieran sido fiscalmente deducibles. En concreto, con la enmienda se prevé la reversión íntegra en el ejercicio 2024 (y no en quintas partes —como exigía previamente el RDL 3/2016—) de las pérdidas por deterioro de valores que no hubieran revertido todavía.

Adicionalmente, y con el fin de incrementar también la recaudación, la enmienda 196 prevé extender la vigencia temporal de una medida que fue aprobada recientemente por la Ley 38/2022, de 27 de diciembre, y que afecta a todos los grupos fiscales. Nos referimos a la limitación (en un 50%) de las BINs individuales generadas en el ejercicio por las entidades que integran un grupo fiscal. Para más información sobre la medida aprobada para 2023 puede consultar nuestro Legal flash | Novedades fiscales para empresas.

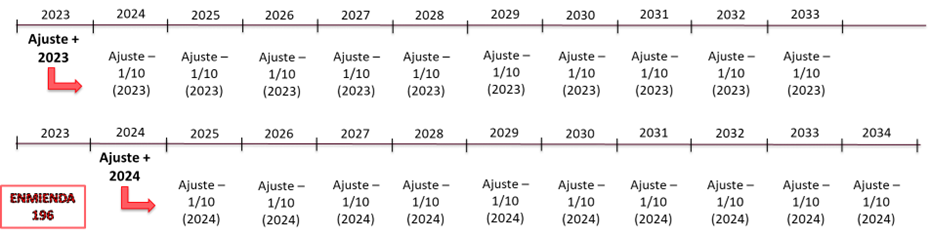

Con la enmienda presentada se pretende alargar a los períodos impositivos iniciados en 2024 esta medida, inicialmente aprobada por la citada Ley 38/2022 solo para los periodos impositivos iniciados en 2023. La redacción incorporada en la enmienda prevé la recuperación de la pérdida no aprovechada en el ejercicio 2024, en décimas partes en los diez ejercicios siguientes, esto es en los ejercicios 2025 a 2034 (al igual que ocurre con la pérdida no aprovechada del ejercicio 2023, que se recuperará en los ejercicios 2024-2033). Al tratarse de una enmienda presentada a un Proyecto de Ley en tramitación, la redacción definitiva de las medidas que se aprueben podría diferir de la enmienda presentada. Desde CUATRECASAS haremos un seguimiento de la evolución de esta enmienda y de la tramitación parlamentaria del Proyecto de ley.

Al tratarse de una enmienda presentada a un Proyecto de Ley en tramitación, la redacción definitiva de las medidas que se aprueben podría diferir de la enmienda presentada. Desde CUATRECASAS haremos un seguimiento de la evolución de esta enmienda y de la tramitación parlamentaria del Proyecto de ley.

A la vista de la enmienda presentada, parece claro que la sentencia 11/2024 del TC no cerrará definitivamente la cuestión de inconstitucionalidad de las medidas del RDL 3/2016. Sin embargo, también resulta claro que la aprobación de estas medidas, previstas en la enmienda, no será el último capítulo en esta materia. La historia, sin duda, continuará…

No te pierdas nuestros contenidos

Suscribirme