No te pierdas nuestros contenidos

SuscribirmeComo es sabido, las empresas y grupos fiscales con un importe neto de la cifra de negocios de al menos 10 millones de euros siguen afectados, a juicio de la administración tributaria (“AEAT”), por las medidas que fueron aprobadas por el Real Decreto-ley 2/2016, de 30 de septiembre, (“RDL 2/2016”) destinadas a incrementar la cuota de los pagos fraccionados del Impuesto sobre Sociedades (“IS”). Este incremento de la cuota se produce por dos vías: una elevación del tipo de gravamen aplicable a la base imponible corrida del periodo del pago fraccionado y el establecimiento de un importe mínimo a ingresar en concepto del pago fraccionado del IS que pivota sobre el resultado contable corrido del periodo.

Recordemos que la AEAT entiende que dichas medidas siguen vigentes, a pesar de la inconstitucionalidad declarada del citado RDL —por la Sentencia 78/2020, de 1 de julio—, por cuanto el vicio formal del RDL 2/2016 por el que fue declarado inconstitucional fue, a su juicio, subsanado por la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado.

Este criterio interpretativo resulta discutible, como hemos puesto de manifiesto en varias de nuestras publicaciones y webinars. Para mayor información puede consultar nuestro Legal Flash | Cuestiones clave para los pagos a cuenta del Impuesto sobre Sociedades 2023. Ante ello, los contribuyentes afectados conviene que analicen, al menos anualmente, si les conviene instar la rectificación de aquellas autoliquidaciones de pagos fraccionados cuyas cuotas se vean incrementadas por las medidas del RDL 2/2016.

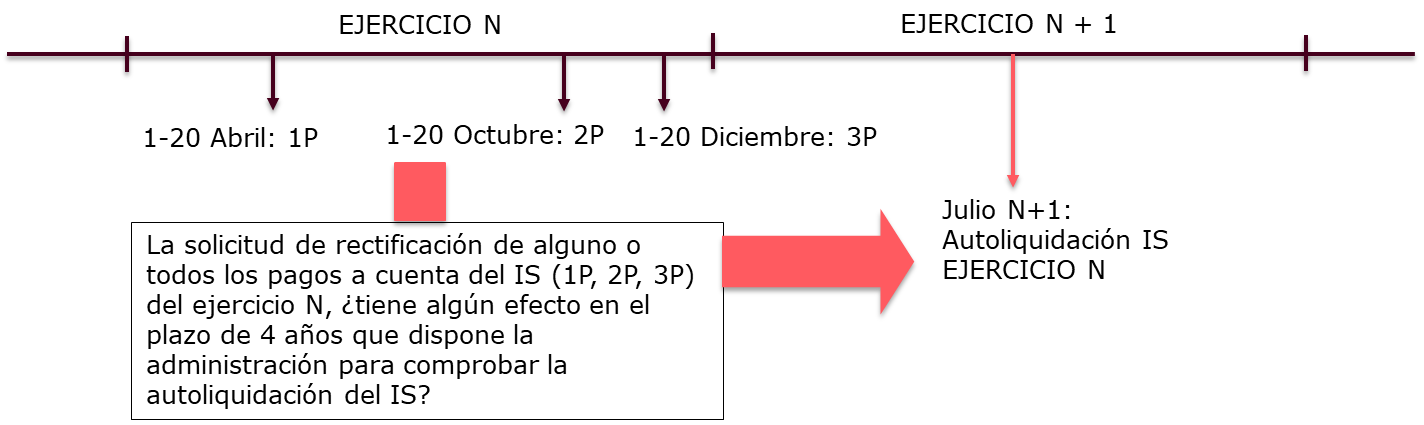

En este análisis, una de las cuestiones que los contribuyentes se plantean es si la impugnación de los pagos fraccionados interrumpe el plazo de prescripción de cuatro años de que dispone la AEAT para determinar la deuda tributaria de la obligación tributaria principal (esto es, la deuda de la autoliquidación del IS). Recordemos que el periodo de preescripción de cuatro años que tiene la administración para determinar la deuda tributaria —según el art. 66.a) de la Ley 58/2003, de 17 de diciembre, General Tributaria (“LGT”)— se interrumpe, entre otros supuestos, “con cualquier actuación fehaciente del obligado tributario conducente a la liquidación o autoliquidación de la deuda tributaria” (art. 68.1.c) de la LGT).

Es decir, la pregunta que surge es: ¿con la solicitud de rectificación de alguna de las autoliquidaciones de los pagos fraccionados del IS se alarga el periodo de que dispone la administración tributaria para comprobar el IS al que debe imputarse el citado pago o pagos a cuenta?

En nuestra opinión, la solicitud de rectificación de los pagos a cuenta no puede acarrear estos efectos, por cuanto los pagos fraccionados son obligaciones autónomas respecto a la obligación principal, según establece el artículo 23 de la LGT y tratarse, por tanto, de deudas independientes.

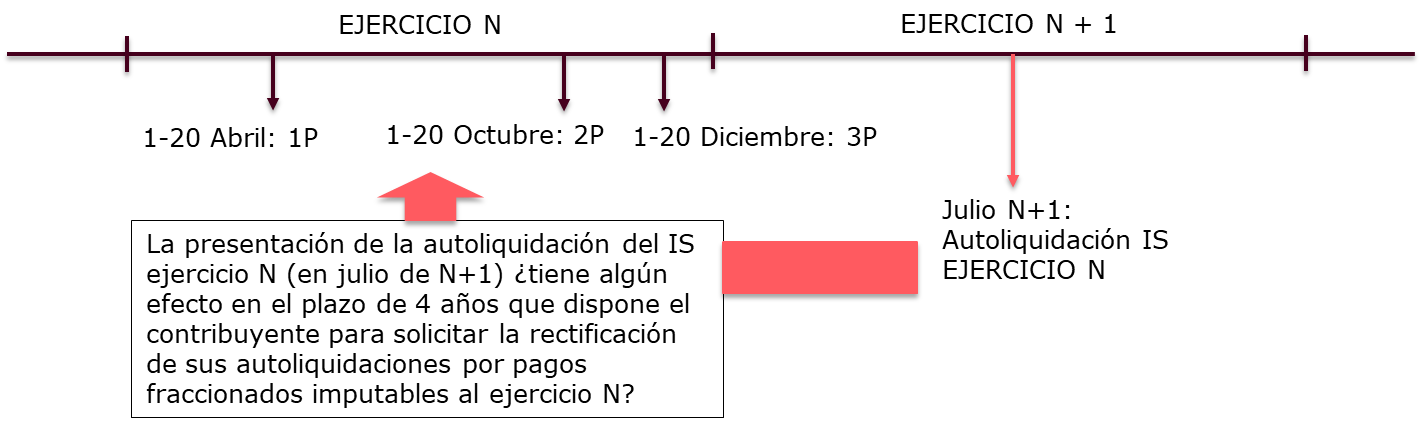

Precisamente en atención a la naturaleza de los pagos a cuenta como obligación autónoma, el Tribunal Tribunal Económico-Administrativo Central ha concluido, en dos resoluciones recientes, de 28 de marzo de 2023 (RG 3202-2022 y RG 3638-2022), sobre los efectos en la institución de la prescripción (del artículo 66 de la LGT) en el caso diametralmente opuesto. En concreto, el TEAC analiza si podría considerarse que el plazo de preescripción de cuatro años para poder rectificar, por parte del contribuyente, un pago a cuenta del IS —según dispone el art. 66.c) de la LGT— debe entenderse interrumpido con motivo de la presentación de su autoliquidación del IS —en atención al art. 68.3.c) de la LGT—. Recordemos que el periodo de preescripción de cuatro años que tiene el contribuyente para solicitar devoluciones de ingresos indebidos (art. 66.c) de la LGT), se interrumpe, entre otros supuestos, “por cualquier actuación fehaciente del obligado tributario que pretenda la devolución, el reembolso o la rectificación de su autoliquidación” (art. 68.3.a) de la LGT).

Las dos resoluciones del TEAC reiteran el mismo criterio sobre la prescripción del derecho a solicitar la devolución de ingresos indebidos por pagos fraccionados del IS: la presentación de la declaración anual del IS no interrumpe el periodo que dispone el contribuyente para rectificar sus autoliquidaciones por pagos fraccionados imputables a dicho año. Ello es así dado que el pago fraccionado es una obligación autónoma respecto de la obligación principal del IS.

Además, el TEAC considera que la consignación en la declaración anual del IS de los importes ingresados en concepto de pagos fraccionados no puede entenderse como una actuación fehaciente del obligado tributario que pretenda la devolución de dichos pagos a cuenta, sino como una mera deducción de un componente negativo para la determinación de la cuota diferencial del IS.

El TEAC cita resoluciones de la Dirección General de Tributos, como la V0849-17:

“De la regulación anterior se desprende que, dada la naturaleza de obligación tributaria autónoma del pago fraccionado, sólo la solicitud de rectificación de la autoliquidación del pago fraccionado en el que se realizó el ingreso indebido, y no la de la autoliquidación del impuesto (...), interrumpe la prescripción del derecho a solicitar la devolución del ingreso indebido”.

El criterio de estas dos resoluciones del TEAC no resuelve de forma directa la duda que se plantean habitualmente aquellos que valoran solicitar una compensación por los pagos a cuenta afectados por las medidas del RDL 2/2016 y satisfechos de forma indebida, pero no cabe duda de que el argumento utilizado por el TEAC debería poderse extrapolar a este caso.

No te pierdas nuestros contenidos

Suscribirme