Se han modificado las instrucciones —Modelos 202 y 222— para recoger el criterio de la AEAT sobre cuestiones controvertidas

No te pierdas nuestros contenidos

SuscribirmeEn pleno periodo de autoliquidación del pago fraccionado del Impuesto sobre Sociedades (IS) de abril de 2024, se acaban de modificar las instrucciones de los Modelos 202 y 222 que deben utilizar las compañías y grupos fiscales para cumplir con dicha obligación tributaria. En consecuencia, los contribuyentes deben tomar en consideración esta nueva versión de las instrucciones.

Principales cambios en los pagos a cuenta

En primer lugar, esta nueva versión de las instrucciones ha dejado de hacer referencia a la disposición adicional decimoquinta de la Ley del IS —en la que se regulaban los límites del 25%-50% (de la base imponible positiva previa) en la compensación de las bases imponibles negativas (BINs) y de DTAs— regulación que ha quedado expulsada del ordenamiento jurídico con la declaración de inconstitucionalidad del Real Decreto-ley 3/2016 por la Sentencia nº 11/2024, de 18 de enero, del Tribunal Constitucional. Como ya comentamos en nuestro Legal Flash | Pagos a cuenta del Impuesto sobre Sociedades 2024, estos límites del 25%-50% no deben considerarse en el cálculo de la base imponible corrida del pago fraccionado del IS (modalidad del artículo 40.3 de la Ley del IS, aplicable de forma obligatoria para contribuyentes con un importe neto de la cifra de negocios superior a 6 millones de euros).

La segunda modificación en las instrucciones de los modelos afecta a los grupos fiscales (es decir, al Modelo 222) y, en concreto, se deriva de la medida fiscal recaudatoria aprobada por la Ley 38/2022, de 27 de diciembre, que impone una limitación en el IS 2023 en la acreditación (y, en su caso, aprovechamiento) por parte de los grupos fiscales de las BINs generadas en dicho ejercicio por las entidades pertenecientes al grupo fiscal (nueva disposición adicional decimonovena de la Ley del IS).

La medida supone que, a los efectos de la suma de las bases imponibles de las entidades del grupo, para hallar la base imponible agregada del grupo fiscal (que regula el artículo 62.1.a) de la Ley del IS), debe tomarse en consideración el 100% de las bases imponibles positivas y el 50% de las BINs. Ello obliga a realizar un ajuste positivo por el 50% de las BINs no acreditadas en la autoliquidación del IS 2023 —a presentar, salvo excepciones, en julio de 2024—. Esta medida fue objeto de análisis en nuestro Legal Flash | Novedades fiscales para las empresas.

La propia regulación de la medida precisa que las BINs no incluidas en el IS 2023 se integrarán en la base imponible del grupo fiscal “por partes iguales en cada uno de los diez primeros periodos impositivos que se inicien a partir de 1 de enero de 2024”; es decir, a un ritmo del 10% en cada uno de los 10 ejercicios siguientes y, cabe entender, con independencia de la duración del periodo impositivo. Ante ejercicios coincidentes con el año natural, deberá realizar un ajuste negativo —reversión del ajuste positivo practicado en el IS 2023—, a un ritmo del 10% en el IS 2024 a 2033, ambos inclusive.

La regulación de la medida no incluye ninguna precisión sobre qué efectos tiene la reversión en los pagos a cuenta del IS 2024 a 2033.

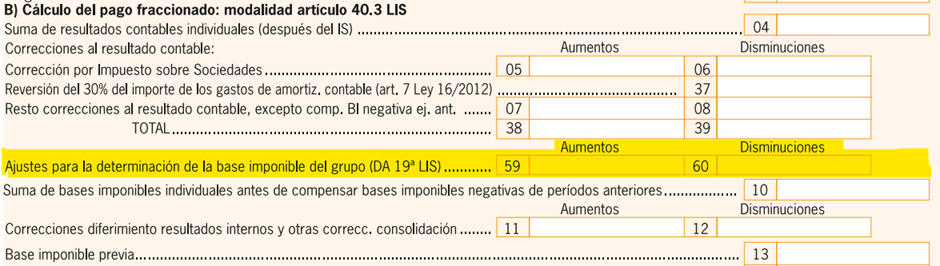

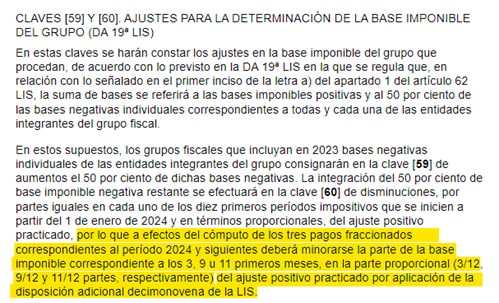

Recordemos que hace un año sí que se adaptó el Modelo 222, incluyéndose las casillas 59 y 60, para que los grupos fiscales puedan efectuar el ajuste positivo (IS 2023) y su reversión (IS 2024-2033).

Ante el silencio normativo comentado en cuanto a los pagos a cuenta, se plantean dos cuestiones controvertidas en la reversión:

Ajuste negativo en el pago fraccionado de abril 2024

¿Puede ya efectuarse un ajuste negativo en el pago fraccionado de abril 2024, cuando todavía no se ha presentado la autoliquidación del IS 2023, en la que se cuantificará el ajuste positivo a revertir? En caso afirmativo, ¿se puede practicar un ajuste por el total importe o solo por la parte proporcional?

En respuesta a estas cuestiones, la nueva versión de las instrucciones de la AEAT establece lo siguiente:

El criterio de la AEAT es claro, aunque creemos que discutible.

Así, por un lado, se admite la reversión del ajuste en el primer pago fraccionado de 2024, aunque no se haya presentado la autoliquidación. De la redacción de las instrucciones, parece que la AEAT admite que se realice un ajuste negativo en el pago fraccionado de abril 2024, a pesar de que la autoliquidación del IS 2023 no se habrá presentado todavía, lo cual podría resultar técnicamente cuestionable. No puede olvidarse que lo que cabe revertir en 2024-2033 es el ajuste positivo practicado en el IS 2023, tal como apuntan las propias instrucciones (“del ajuste positivo practicado por aplicación de la disposición adicional decimonovena de la LIS”). Esta duda se plantea únicamente respecto al pago fraccionado de abril de 2024, ya que, para el resto de los pagos fraccionados, hasta el de diciembre de 2033, se conocerá —con exactitud y al céntimo— el ajuste positivo practicado en el IS 2023.

Por otro lado, según el criterio administrativo, la reversión en los pagos a cuenta del IS debe realizarse de forma proporcional, atendiendo al periodo de liquidación del pago a cuenta; de forma que —con ejercicios coincidentes con año natural— el ajuste a practicar en los pagos a cuenta de abril, octubre y diciembre deberá realizarse un ajuste del 2,50%, 7,50% y 9,17%, respectivamente del ajuste positivo practicado en la autoliquidación del IS 2023. Los porcentajes 2,50%, 7,50% y 9,17% se derivan de aplicar al 10% las fracciones 3/12, 9/12 y 11/12.

A nuestro juicio, resulta sorprendente este criterio interpretativo de integración proporcional ya que, de acuerdo con la disposición adicional decimonovena de la Ley del IS, la reversión del ajuste positivo practicado en el IS 2023 se debe realizar “por partes iguales en cada uno de los diez primeros periodos impositivos que se inicien a partir de 1 de enero de 2024”, y ello con independencia de la duración del periodo impositivo. Es decir, si a lo largo del periodo de reversión tuviéramos un periodo impositivo con duración inferior al año (por ejemplo, de 1 de enero de 31 de marzo), no cabe duda de que el ajuste a practicar en la autoliquidación del IS de este ejercicio de tres meses sería del 10%.

Finalmente, cabe indicar que no se han adaptado los Modelos 202 y 222 a la modificación, aprobada por la Ley 13/2023, del artículo 16 de la Ley del IS sobre la deducibilidad de los gastos financieros y que ha entrado en vigor para los periodos impositivos iniciados a partir de 1 de enero de 2024. Para más información sobre este cambio normativo puede consultar nuestro Post | Modificaciones en la deducibilidad de gastos financieros en el IS.

Por último, aprovechamos para recordar que el Tribunal Superior de Justicia de la Comunidad de Valenciana en dos recientes autos obtenidos bajo la dirección letrada de CUATRECASAS ha acordado plantear dos cuestiones de inconstitucionalidad respecto al régimen de cálculo de los pagos fraccionados.

Para más información puede consultar nuestro Legal Flash | A debate los pagos a cuenta del Impuesto sobre Sociedades.

No te pierdas nuestros contenidos

Suscribirme