No te pierdas nuestros contenidos

SuscribirmeEl régimen fiscal de las aportaciones y contribuciones a los sistemas de previsión social ha sido objeto de múltiples modificaciones y ajustes en los últimos años. En concreto, se han modificado sucesivamente tanto el artículo 52 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de la Personas Físicas (IRPF), relativo a los límites de reducción en la base imponible general del IRPF por las citadas aportaciones y contribuciones, como la disposición adicional decimosexta de la Ley del IRPF, relativa al límite financiero de las aportaciones y contribuciones. Estas modificaciones y ajustes sucesivos han sido aprobados por varias Leyes de Presupuestos Generales del Estado (PGE) de tres años distintos: la Ley 11/2020, de 30 de diciembre, de PGE para el año 2021, Ley 22/2021, de 28 de diciembre, de PGE para 2022 y finalmente la Ley 31/2022, de 23 de diciembre, de PGE para 2023, siendo la redacción aprobada por esta última la que se encuentra actualmente en vigor.

En relación con esta última redacción en vigor, varios pronunciamientos recientes de la Dirección General de Tributos (DGT) aclaran algunas cuestiones dudosas que plantea el régimen fiscal de las inversiones en planes de pensiones y resto de sistemas de previsión social en el IRPF.

Reducción en la base imponible general del IRPF por aportaciones a planes de pensiones y sistemas de previsión social

La contestación de 29 de febrero de 2024 (V0238-24, que a la fecha de publicación de este Post no es pública) aclara algunas dudas sobre la aplicación de los incrementos de 8.500 euros y 4.250 euros sobre el límite absoluto de reducción de 1.500 euros previstos, respectivamente, en los números 1º y 2º del artículo 52.1.b) de la Ley del IRPF.

En relación con el incremento de hasta 8.500 euros

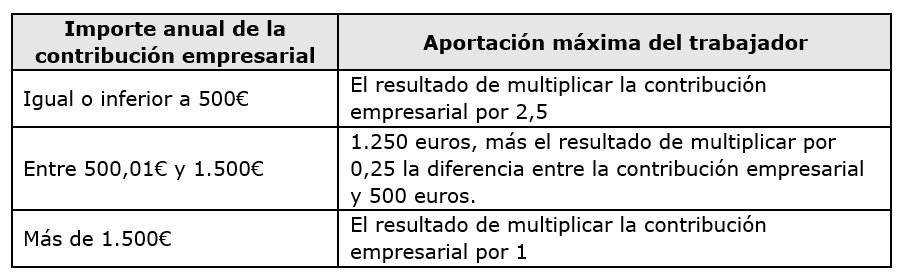

Conviene recordar que la regulación en vigor (en concreto, el artículo 52.1.b)1º de la Ley del IRPF) permite que el límite absoluto de reducción fiscal en la base imponible del IRPF, de 1.500 euros por aportaciones a sistemas de previsión social, pueda incrementarse hasta 8.500 euros cuando el incremento provenga de contribuciones empresariales o de aportaciones del trabajador al mismo instrumento de previsión social de la empresa, por un importe igual o inferior a las cantidades que resulten del siguiente cuadro en función del importe anual de la contribución empresarial:

El precepto, además, señala que en todo caso se aplicará el multiplicador 1, previsto en el último tramo de la anterior tabla, cuando el trabajador obtenga en el ejercicio rendimientos íntegros del trabajo superiores a 60.000 euros procedentes de la empresa que realiza la contribución, a cuyo efecto la empresa deberá comunicar a la entidad gestora o aseguradora del instrumento de previsión social que no concurre esta circunstancia.

La DGT indica en la citada contestación que en aquellos casos en los que en un mismo período impositivo se hayan efectuado contribuciones empresariales por parte de diferentes empleadores, a efectos del cómputo del límite de 60.000 euros de rendimientos íntegros del trabajo —que determina la aplicación del multiplicador 1— no debe considerarse los rendimientos del trabajo totales que perciba el trabajador procedentes de los citados empleadores, sino que deberá atenderse a los rendimientos del trabajo de los distintos empleadores considerados de manera individual.

En relación con el incremento de hasta 4.250 euros

El artículo 52.1.b)2º de la Ley del IRPF permite también incrementar la reducción hasta un máximo 4.250 euros anuales sobre el límite absoluto de 1.500 euros de reducción. En el citado incremento tienen cabida las aportaciones de trabajadores por cuenta propia o autónomos y empresarios individuales a determinados instrumentos de previsión social: (i) los planes de pensiones de empleo simplificados (PPSE) sectoriales y de trabajadores autónomos; (ii) los planes de pensiones de empleo de los que el contribuyente sea promotor y, además, partícipe; (iii) las mutualidades de previsión social de las que el contribuyente sea mutualista; y (iv) los planes de previsión social empresarial o seguros colectivos de dependencia de los que el contribuyente sea, a su vez, tomador y asegurado.

En relación con el citado incremento de 4.250 euros, la DGT ha aclarado su aplicación en relación con las siguientes situaciones:

- Contribuyente empresario individual o profesional que es promotor y partícipe de un plan de pensiones de empleo: las aportaciones propias que el empresario individual o profesional realice a un plan de pensiones de empleo promovido por él mismo en el que, además, tenga la consideración de partícipe, no se incluirán dentro del incremento de 8.500 euros del artículo 52.1.b)1º previsto para las aportaciones de trabajadores por cuenta ajena, sino que deben incluirse dentro del incremento de 4.250 euros del artículo 52.1.b)2º previsto para las aportaciones de empresarios individuales y trabajadores por cuenta propia o "autónomos".

- Contribuyente que presta un trabajo por cuenta ajena y que también realiza una actividad por cuenta propia: en relación con las aportaciones individuales que dicho contribuyente realice a un plan de pensiones de empleo y a un PPES de trabajadores autónomos, el incremento aplicable será el siguiente:

- Si existieran contribuciones empresariales al plan de pensiones de empleo, las aportaciones individuales del contribuyente a dicho plan de pensiones de empleo computarían dentro del incremento de 8.500 euros, en la cuantía que resulte de aplicar la tabla del artículo 52.1.b)1º de la Ley del IRPF en función del importe anual de la contribución empresarial realizada por la empresa; y las aportaciones individuales al PPES de trabajadores autónomos computarían dentro del incremento de 4.250 euros en los términos del artículo 52.1.b)2º de la Ley del IRPF. A estos efectos, la DGT recuerda que la cuantía máxima de reducción por aplicación de los incrementos de los números 1º y 2º del artículo 52.1 será de 8.500 euros anuales.

- Si no existieran contribuciones empresariales al plan de pensiones de empleo, únicamente podría incrementarse el límite hasta y los 4.250 euros por las aportaciones individuales al PPES de trabajadores autónomos.

- Contribuyente empresario individual que realiza aportaciones propias a un plan de pensiones de empleo del que es promotor y, además, partícipe, y que también realiza aportaciones individuales a un PPES de trabajadores autónomos: en este caso señala la DGT que las dos aportaciones —la realizada al plan de pensiones de empleo y la realizada al PPES de trabajadores autónomos— computarán dentro del incremento de 4.250 euros, no pudiendo la suma de ambas exceder de dicho importe.

Aplicación de la reducción del 40% prevista por la disposición transitoria 12ª de la Ley del IRPF a las prestaciones en forma de capital procedentes de varios planes de pensiones percibidas en varios períodos impositivos

La DGT ha evacuado dos contestaciones a consultas tributarias, de 14 de noviembre de 2023 (V2979-23) y de 29 de febrero de 2024 (V0253-24, que a la fecha de publicación de este Post no es pública) en las que analiza la aplicación de la reducción del 40% prevista por la disposición transitoria 12ª de la Ley del IRPF a las prestaciones en forma de capital, percibidas en distintos períodos impositivos, en el caso particular de contribuyentes que con anterioridad al cobro de las prestaciones hubieran movilizado sus derechos consolidados o sus derechos económicos en un plan de pensiones con derecho a reducción con destino a un nuevo plan de pensiones.

A modo de recordatorio, la citada reducción del 40% está prevista para las prestaciones en forma de capital procedentes de planes de pensiones contratados antes del 1 de enero de 2007, aplicándose la misma sobre la parte de la prestación que proporcionalmente corresponda a aportaciones realizadas hasta 31 de diciembre de 2006 y su correspondiente rentabilidad, y siempre y cuando el cobro de la prestación se produzca en el ejercicio en que acaezca la contingencia correspondiente o en los dos ejercicios siguientes.

Sobre la aplicación de esta reducción, la Resolución del TEAC de 24 de octubre de 2022 (Res. nº 8719/2021) dictada en unificación de criterio estableció que, en caso de prestaciones en forma de capital procedentes de varios planes de pensiones y percibidas en distintos períodos impositivos, la reducción del 40% se puede aplicar a las prestaciones de cada plan de pensiones en cada ejercicio de cobro, y no sólo en un único ejercicio como venía sosteniendo la tradicional doctrina de la DGT. Un análisis de dicho criterio que puede verse en nuestro Post | Reducción del 40% por cobro de planes de pensiones contratados antes de 2007.

Fruto de dicha resolución se ha venido planteando si el criterio del TEAC también resultaría aplicable a aquellas situaciones en las que el contribuyente, titular de derechos consolidados o de derechos económicos en un único plan de pensiones con derecho a la reducción del 40%, realizase una movilización parcial de sus derechos consolidados o de sus derechos económicos en dicho plan de pensiones con destino a un nuevo plan de pensiones, percibiendo posteriormente las prestaciones de ambos planes de pensiones —el originario y el resultante de la movilización parcial— en forma de capital, en distintos períodos impositivos.

La DGT indica en ambas contestaciones que, en principio, el tenor literal de la citada resolución del TEAC no impide la aplicación de la reducción del 40% en los distintos períodos impositivos de cobro cuando se hayan producido movilizaciones previas de planes de pensiones.

No obstante, añade a la conclusión anterior que si la movilización previa de derechos consolidados o derechos económicos del plan de pensiones “(…) no se realiza con la finalidad propia de dicha operación, sino con la exclusiva finalidad de carácter fiscal de aplicar la reducción del régimen transitorio en varios ejercicios (…)”, entonces la aplicación de la reducción fiscal podría ser cuestionada por la Administración Tributaria invocando la aplicación de las figuras del conflicto en la aplicación de la norma tributaria o el negocio simulado previstas, respectivamente, en los artículos 15 y 16 de la Ley General Tributaria.

En relación con la "finalidad propia" de las movilizaciones entre sistemas de previsión social pueden señalarse como razones que justifican una movilización, entre otras, la necesidad de diversificación del riesgo al distribuirse las inversiones entre diferentes sistemas de previsión social, la búsqueda de una mayor rentabilidad del ahorro previsional por inversiones en otro u otros sistemas de previsión social, o la adecuación de las inversiones en sistemas de previsión social a los cambios en el perfil de riesgo de los partícipes.

No te pierdas nuestros contenidos

Suscribirme