No te pierdas nuestros contenidos

SuscribirmeSe ha publicado la Ley Foral 22/2023 de modificación de diversos impuestos y otras medidas tributarias de Navarra. Se incluyen diversas modificaciones fiscales en el Impuesto sobre la Renta de las Personas Físicas (IRPF), el Impuesto sobre el Patrimonio (IP), el Impuesto sobre Sociedades (IS), el Impuesto sobre Transmisiones Patrimoniales Onerosas y Actos Jurídicos Documentados (ITP-AJD) y en la Ley Foral General Tributaria (LFGT).

La entrada en vigor prevista varía entre el 1 de enero de 2023 y 1 de enero de 2024, dependiendo de la medida concreta. Destacamos a continuación las medidas más relevantes.

Impuesto sobre la Renta de las Personas Físicas

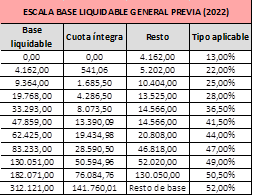

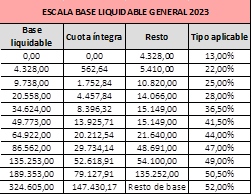

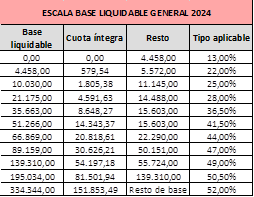

Se ha modificado la escala de gravamen aplicable a la base liquidable general en el IRPF consistente en un aumento de los tramos de la base liquidable, con efectos tanto desde el 1 de enero de 2023 como desde el 1 de enero de 2024. A continuación, se muestra la escala vigente para el ejercicio 2022 y la aprobada en la Ley Foral para los próximos años:

Además, se ha aprobado la elevación de los mínimos personales y familiares en un 3% en el año 2023, y en otro 3% en el año 2024, que afectarán al IRPF del 2023 y 2024, respectivamente.

Por otra parte, con efectos desde el 1 de enero de 2023 hasta el 31 de diciembre de 2026, no se exigirá ningún importe máximo de rentas a obtener por parte del contribuyente para aplicar la exención de las subvenciones públicas para obras de rehabilitación protegida.

Por último, se han aprobado también modificaciones relacionadas con el arrendamiento de viviendas, entre las que destaca la elevación de la reducción del 60% al 70% de los rendimientos de capital inmobiliario derivados del arrendamiento de viviendas intermediados a través de NASUVINSA, con efectos a partir del 1 de enero de 2024.

Impuesto sobre el Patrimonio

En línea con el Impuesto sobre la Solidaridad de las Grandes Fortunas (ITSGF), para los periodos impositivos de 2022 y 2023 se modificó la escala del IP añadiendo un nuevo tramo a partir de una base liquidable de 11.003.784,50€ al marginal del 3,5%. La Ley Foral prorroga esta medida y amplía su aplicación también al 2024.

Impuesto sobre Sociedades

La Ley Foral amplía el plazo para materializar el importe destinado a la reserva especial para inversiones al año anterior y dos posteriores a contar desde el cierre del ejercicio con cuyos beneficios se dotó la misma.

Por otro lado, de acuerdo con Directiva (UE) 2016/1164 del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, con efectos desde el 1 de enero de 2024, se modifica la forma de determinación del beneficio operativo sobre el que ha de aplicarse el límite que determina la deducibilidad de los gastos financieros, para excluir de forma expresa en el cálculo del citado beneficio los ingresos, los gastos y las rentas que no se integren en la base imponible del IS. Recordemos que en el mismo sentido se ha modificado la Ley estatal del Impuesto sobre Sociedades, la Ley 27/2014, tal como comentamos en nuestro Post | Modificaciones en la deducibilidad de gastos financieros en el IS.

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

La Ley Foral aclara que el tipo impositivo del 4% del Impuesto sobre transmisiones patrimoniales onerosas (TPO) de viviendas habituales en municipios en riesgo de despoblación no resulta de aplicación en la adquisición por la consolidación del dominio desmembrado con anterioridad en usufructo y nuda propiedad.

Ley Foral General Tributaria

Entre las medidas recogidas en la Ley Foral se introduce una nueva infracción grave consistente en negar o impedir indebidamente, en el marco de un procedimiento de inspección que tenga por objeto una persona o entidad que desarrolle actividades económicas, la entrada o permanencia en fincas o locales a los funcionarios de la Administración tributaria o el reconocimiento de locales, máquinas, instalaciones y explotaciones relacionados con las obligaciones tributarias.

La sanción prevista para esta nueva infracción es una multa proporcional del 2% de la cifra de negocios correspondiente al último ejercicio cuyo plazo de declaración hubiese finalizado en el momento de comisión de la infracción, con un mínimo de 20.000€ y un máximo de 600.000€.

No te pierdas nuestros contenidos

Suscribirme