No te pierdas nuestros contenidos

SuscribirmeRecientemente se ha hecho pública la Ley 12/2023, de 29 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de las Illes Balears para 2024 ("LPGIIBB") en la que se incluyen una serie de medidas tributarias que pretenden reducir la carga fiscal de los residentes fiscales en la citada comunidad, con efectos desde 1 de enero de 2024.

Entre las medidas previstas destacan las siguientes:

Impuesto sobre el Patrimonio

La LPGIIBB para el ejercicio 2024 incluye una modificación relevante en la tributación del Impuesto sobre el Patrimonio (IP) del ejercicio 2024 consistente en el incremento del mínimo exento aplicable de 700.000 a 3.000.000 euros. De tal manera, los residentes fiscales en las Islas Baleares que venían contribuyendo por este Impuesto, por tener un patrimonio neto superior a 700.000 euros (cantidad fijada hasta 2023 como mínimo exento), no deberán tributar en el IP del ejercicio 2024 por los primeros 3.000.000 euros de valor de patrimonio neto.

El nuevo mínimo exento también resultará de aplicación a los no residentes que posean bienes y derechos situados en las Islas. A tal efecto resultará necesario verificar que en las Islas Baleares esté situado el mayor valor de los bienes y derechos de que sean titulares en territorio español.

Esta medida está en línea con el umbral a partir del cual resulta exigible el Impuesto estatal Temporal de Solidaridad de las Grandes Fortunas (ITSGF), el cual ha sido también prorrogado mediante el Real Decreto-ley 8/2023, de 27 de diciembre, por el que se adoptan medidas para afrontar las consecuencias económicas y sociales derivadas de los conflictos en Ucrania y Oriente Próximo, así como para paliar los efectos de la sequía. El ITSGF pervivirá en tanto no se produzca la revisión de la tributación patrimonial en el contexto de la reforma del sistema de financiación autonómica. Para mayor información sobre la extensión del ITSGF puede consultar nuestro Legal Flash | Novedades fiscales aprobadas a finales de 2023.

Impuesto sobre la Renta de las Personas Físicas

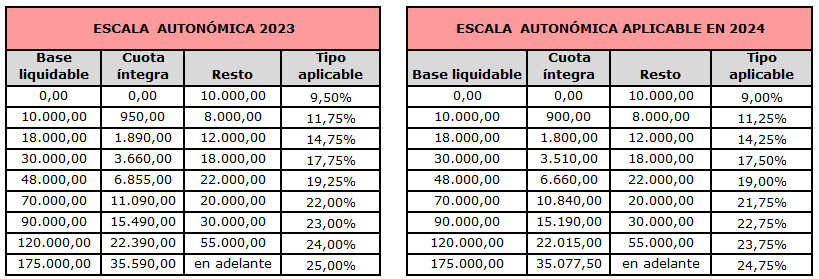

Entre las otras modificaciones aprobadas cabe destacar la minoración de los tipos marginales de la escala autonómica aplicable a la base imponible general en el IRPF, con efectos desde 1 de enero de 2024. En concreto se trata de una minoración de 0,5 puntos para las bases liquidables generales iguales o inferiores a 30.000 euros y de 0,25 puntos para las bases liquidables generales superiores a este umbral.

A continuación, se muestra la escala aplicable en el ejercicio 2023 y la nueva escala prevista para 2024:

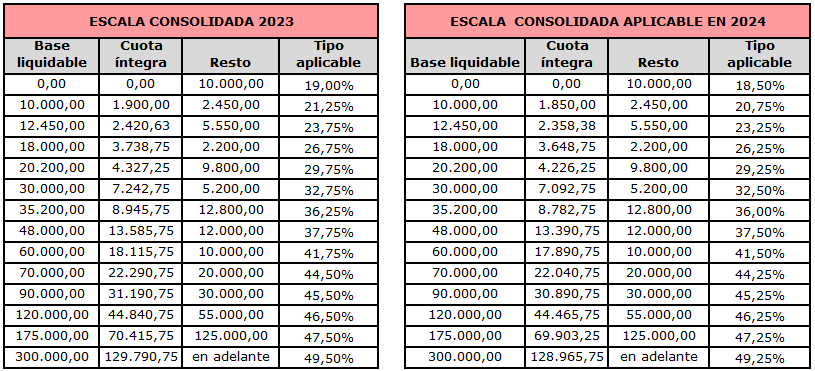

Esta modificación tiene un impacto en la escala consolidada (resultado de agregar la escala autonómica y la escala estatal, ambas aplicables a la base general) en las Islas Baleares, tal como se muestra a continuación:

Asimismo, también se incluyen algunas modificaciones y precisiones respecto a deducciones autonómicas ya existentes (deducción por arrendamiento de bienes inmuebles en el territorio de las Illes Balears destinados a vivienda, deducción por nacimiento o deducción por adopción) y se crean nuevas deducciones (para el fomento de la autoocupación y por ocupación de plazas declaradas de difícil cobertura en las Illes Balears)

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

Entre las modificaciones aprobadas puede destacarse la relativa a la precisión sobre la aplicación de los tipos de gravamen específicos por la modalidad de actos jurídicos documentados (AJD) en los siguientes supuestos: a) las transmisiones de inmuebles que deban constituir la primera vivienda habitual del adquirente cuando su valor sea inferior o igual a 270.151,20€ (tipo del 1,2%) y b) las transmisiones de inmuebles de valor igual o superior a 1.000.000€ (tipo del 2%). La modificación introducida consiste en establecer que las escrituras que documenten derechos reales de garantía sobre ambos grupos de inmuebles no estarán afectadas por los tipos antes indicados sino que deberán tributar por el tipo general (tipo del 1,5%).

Finalmente comentar que en el Post | Baleares Novedades tributarias para 2023 se pueden consultar las modificaciones aprobadas durante el año 2023 y que afectaban, principalmente, al Impuesto sobre Sucesiones y Donaciones (ISD).

No te pierdas nuestros contenidos

Suscribirme